相続の相談の際にお客さんから頻繁に聞かれる疑問点〝5選〟を紹介

私は相続税専門の税理士として日々お客さんから沢山の質問を受けているんですが、今日はその中でも相続の基本のキの部分、

相続について右も左も分からないというお客さんから頻繁に受ける5つの質問と、その答えについてお話して行きます。

【お客さんから頻繁に受ける5つの質問】

①『亡くなった家族には大きな財産は無く、生命保険金だけを1,200万円受け取りましたが、相続税はいくら掛かりますか?』

②『10年前に亡くなった父の家を私名義に登記をしたんですが、相続税の申告はどうすれば良いですか?』

③『亡くなった父親の財産額はザックリと2,500万円程あります。相続税の申告はどうすれば良いですか?』

④『親から100万円の贈与を受けたんですが、来年の所得税の確定申告で税金をいくら取られますか?』

⑤『母の相続財産から、兄が私の口座に1,000万円振り込んでくれたのですが、来年の所得税の確定申告はどう手続きすれば良いでしょうか?』

皆さんはこの5つの質問に対する答えが分かりましたでしょうか?

この質問の答えが全て分かりましたら、お見事!相続税の基本をしっかりと理解されておられます!

答えが分かったという方もご安心下さい。

今回の記事ではこの質問に対する回答について詳しく解説して行きますので、是非リラックスして見て頂ければと思います。

目次

- 【この記事の内容を動画で見る】

- ◆相続税はどんな時にかかる?どんな場合に申告が必要?

- 質問①:亡くなった家族には大きな財産は無く、生命保険金だけを1,200万円受け取りましたが、相続税はいくら掛かりますか?

- 質問②:10年前に亡くなった父の家を私名義に登記変更した場合、相続税はいくら掛かりますか?

- 質問③:亡くなった父の財産が2,500万円程ありますが、相続税の申告はどうすれば良いですか?

- 質問④:親から100万円の贈与を受けたんですが、来年の所得税の確定申告で税金をいくら取られますか?

- 質問⑤:母の相続財産から兄が私の口座に1,000万円振り込んでくれたのですが、来年の所得税の確定申告はどう手続きすれば良いですか?

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆相続税はどんな時にかかる?どんな場合に申告が必要?

まず、質問の答えに入る前に、相続税の大前提についてお話をします!

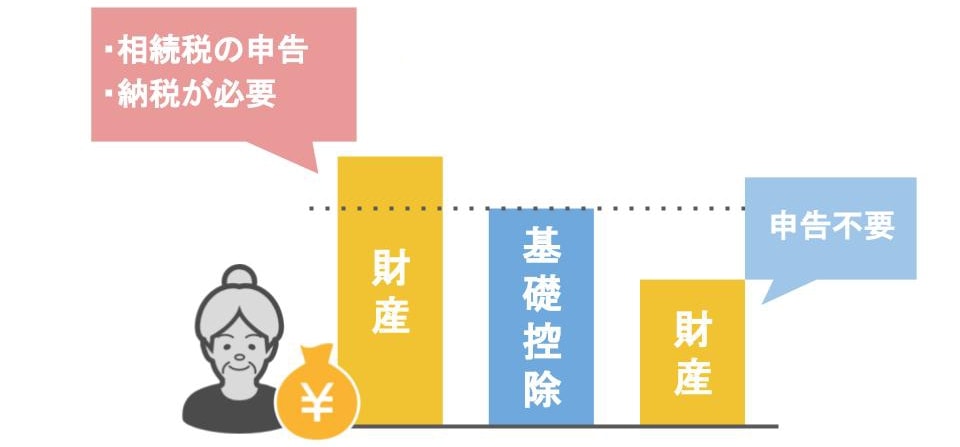

相続税には「3,000万円+600万円×法定相続人の数」という基礎控除がありまして、

● もし亡くなった方の死亡日当日の財産が、この相続税の基礎控除の額を超えていれば、

● 相続人の方は、家族が亡くなられた日から10ケ月以内に、

● 亡くなった方の住所地を管轄する税務署へ相続税の申告書を提出しなければいけません。

ただし、「亡くなった方の財産が基礎控除額を超えるから」といって、全ての方に相続税が掛かるということはありません。

なぜなら相続税には、税金を控除できる「特例」というものがありまして、その特例を使えば、

● 亡くなった方にもし、基礎控除を超える財産があったとしても、

● その財産額を大きく減額したり、

● 財産の評価を下げることが出来ますので、

結果的に相続税が掛からない、というケースもあるからです。

その特例には、

● 配偶者の税額軽減

● 小規模宅地の特例

● 未成年者控除

● 障害者控除

などがあります。

しかしこういった特例を使って、結果的に相続税が掛からなくなったとしても、

この場合には、

● 「特例を使います!」という書類を、

● 相続税の申告書と一緒に、

● 家族が亡くなった日から10ケ月以内に、

● キチンと税務署に提出する必要がありますので、この部分は注意が必要です。

ですので相続税が掛かからないのは、

● 財産が基礎控除以下の場合か、

● 特例を使って相続税が0円になると申告をした場合だけです。

その上で、「相続税の申告書の提出すらも要らない」のは

● 〝財産額が基礎控除以下〟の場合だけです。

念のためもう一度言いますが、

● 特例を使った結果、亡くなった方の財産額が基礎控除以下になった場合には、

● 特例を使う旨を記載した申告は必ず必要ですから、覚えておいて下さい!

さて、ではここから、先程の質問の答え合わせを行っていきたいと思います。

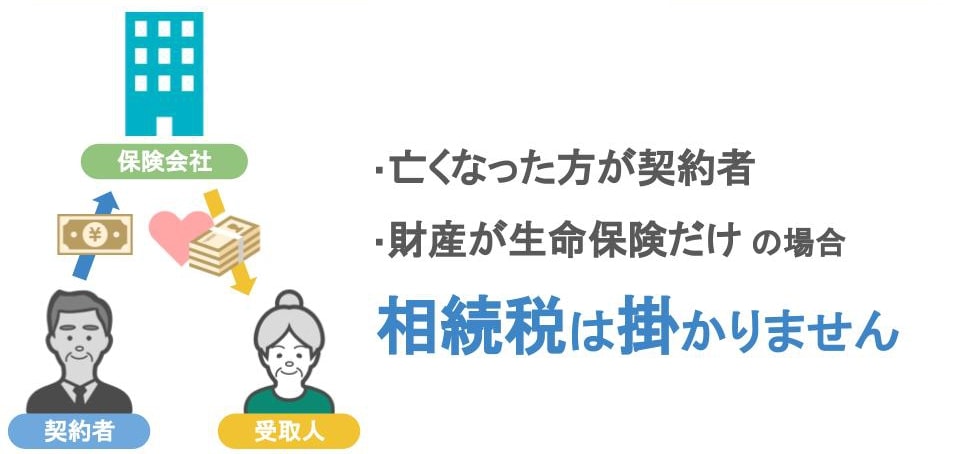

質問①:亡くなった家族には大きな財産は無く、生命保険金だけを1,200万円受け取りましたが、相続税はいくら掛かりますか?

まず一つ目の質問は

『亡くなった家族には大きな財産は無く、生命保険金だけを1,200万円受け取りましたが、相続税はいくら掛かりますか?』

というものです。

この質問に対する答えとしては、

● 質問者さんが受け取った保険金が、亡くなった方が契約者として保険料を支払っていた死亡保険金で、

● 亡くなった方の財産がこの生命保険金だけでしたら、相続税は掛かりません。

理由としては2つありまして、

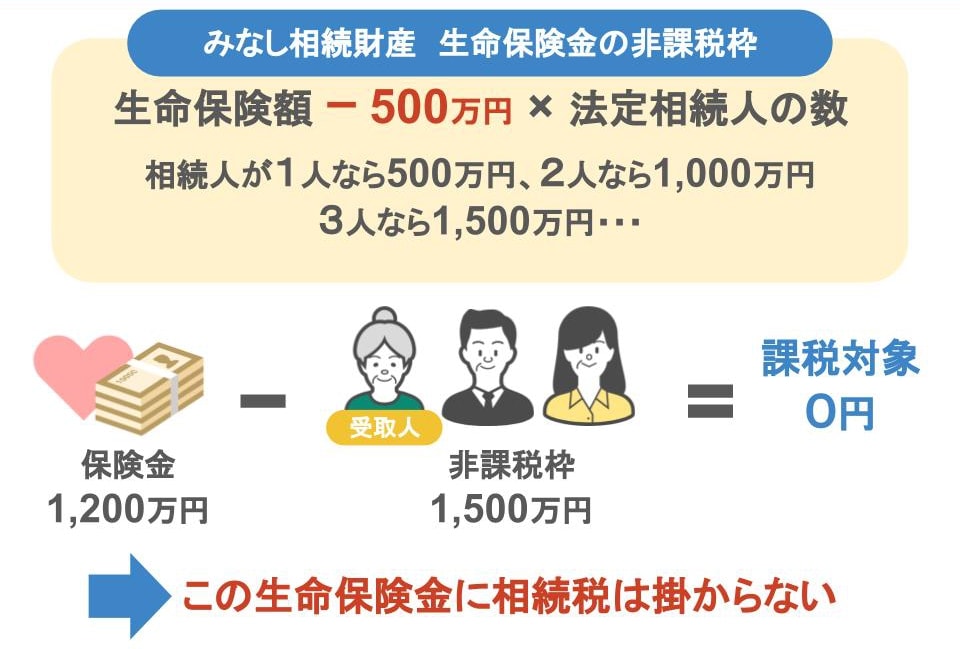

【理由①】生命保険の非課税枠

一つ目は、生命保険金というのは「みなし相続財産」であることです。

生命保険金には相続人1人につき、500万円の非課税枠が設けられていまして、

● 質問者さんを含め、法定相続人の方が3人いれば、

● 非課税枠が1,500万円になりますから、

この1,200万円の生命保険金には相続税は掛かりません。

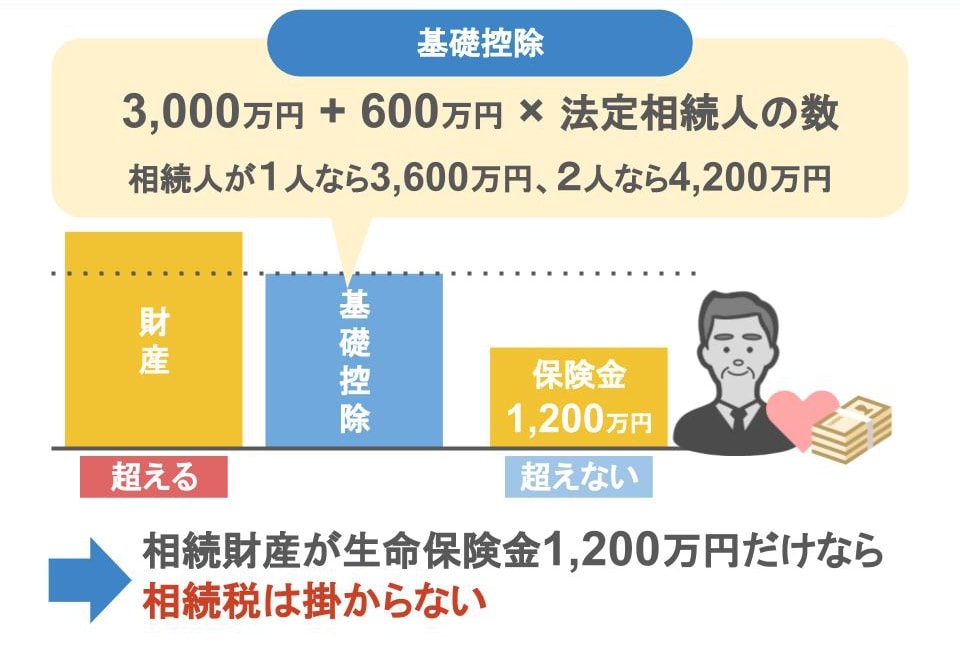

【理由②】相続税の基礎控除

また、法定相続人の方が1人であった場合は、700万円が課税対象(1200万円-500万円)になりますが、

先程もお話した通り、 相続税には「3,000万円+600万円×法定相続人の数」という基礎控除があります。

● ご家族が亡くなって、

● その方が亡くなった時点で持っていた財産が

● この基礎控除の額を超すか・超さないか・・・

これが

● 相続税の申告がいる・要らない、

● 相続税が掛かる、掛からないのポイントですので、

そもそも相続財産が、この生命保険金の1,200万円だけでしたら、相続税は掛からないという事になります。

かみ砕いて言いますと、

● 生命保険金額から500万円×法定相続人の数を引いて、

● 残りが無ければ相続税は掛からない、

もし残ったとしても、

● 残りの金額が相続税の基礎控除以下なら、相続税は掛からないという事です。

質問②:10年前に亡くなった父の家を私名義に登記変更した場合、相続税はいくら掛かりますか?

次に、『10年前に亡くなった父の家を私名義に登記変更した場合、相続税はいくら掛かりますか?』という質問については、

これも先程お話した通り、

● 相続税の申告がいる・いらない、

● 相続税が掛かる、掛からないのポイントというのは、

● あくまでも『基礎控除の額を超えるかどうか』です。

相続税が掛かるのであれば、お父さんが亡くなった10年前に既に掛かっていますので、

この場合は「単に相続登記が遅れていた」というだけなんですね。

なので、亡くなった方の不動産名義を新しく自分名義に変更したとしても、

その行為によって相続税が掛かるといったことは一切ありません。

質問③:亡くなった父の財産が2,500万円程ありますが、相続税の申告はどうすれば良いですか?

では3つ目の質問ですが、

『亡くなった父の財産が2,500万円程ありますが、相続税の申告はどうすれば良いですか?』

という質問については、

もう〝クドイ位〟お話していますが、基礎控除は相続人が1人でも3,600万円有ります。

ですから今回の質問者の方の様に相続財産の総額が基礎控除以下でしたら、相続税の申告は必要ありません。

相続人が複数人いらっしゃるなら、仲良く遺産を分割するだけです。

質問④:親から100万円の贈与を受けたんですが、来年の所得税の確定申告で税金をいくら取られますか?

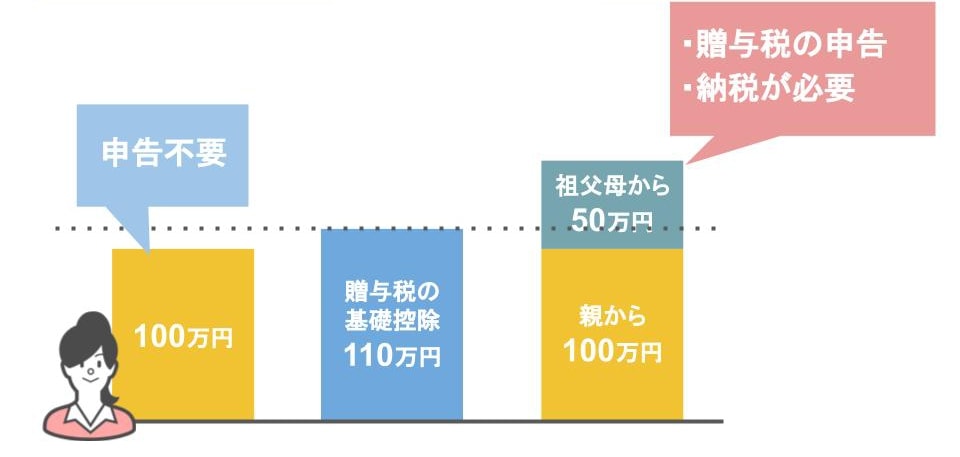

4つ目の質問は

『親から100万円の贈与を受けたんですが、来年の所得税の確定申告で税金をいくら取られますか?』

というものです。

一般的に所得税というのは労働の対価に対して掛かる税金ですから、

● 親から贈与を受けたとか、

● 親の相続財産の配分を受けたとか、

こういった場合、所得税の申告は全く必要ございません。

例えば極端な例ですが、贈与で1億円貰ったり、相続で1億円を相続しても、所得税の確定申告をする必要はありません。

必要なのは贈与税の申告か相続税の申告です。

その上でまず贈与税には、

● 1年間の間に受けた贈与の額が110万円以下でしたら、税金が掛からないという、

● 贈与税の基礎控除がありますので、

今回の100万円の贈与については、何も申告をする必要はありません。

しかしこの質問者の方が1年間の間に、

● 親からの100万円の贈与以外にも、

● 祖父母から50万円の贈与を受けていた、

こういった場合には、基礎控除である110万円を超えますから、贈与税の申告と、納付が必要になります。

質問⑤:母の相続財産から兄が私の口座に1,000万円振り込んでくれたのですが、来年の所得税の確定申告はどう手続きすれば良いですか?

最後に5番目の質問は、

『母の相続財産から兄が私の口座に1,000万円振り込んでくれたのですが、来年の所得税の確定申告はどう手続きすれば良いですか?』

というものです。

これも先程の④のポイントと全く同じで、所得税というのは一般的に労働の対価に対して掛かる税金ですから、

● 親から贈与を受けたとか、親の相続財産の配分を受けたとか、

● こういった場合には所得税の申告は全く必要ありません。

なので今回の質問者さんに関係する税金は、贈与税、若しくは相続税となります。

その上で亡くなったお母さんの財産が相続税の基礎控除(3,000万円+600万円×法定相続人の数)を超えているようであれば、

● 相続人全員でキチンと相続税の申告をして、

● 質問者さんが相続した財産額に応じた相続税を支払う必要がありますが、

亡くなったお母さんの財産が基礎控除を超えていないようであれば、相続税の申告も必要ありません。

その上で、

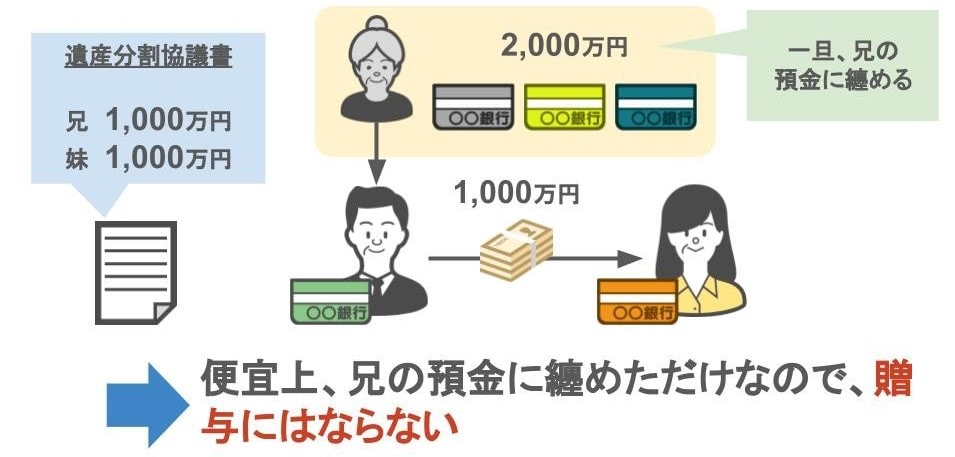

「一旦兄弟の口座に入った相続財産を自分が受け取った場合、それは贈与にはならないんですか?」

という質問を受けることがあるんですが、これも問題ありません。

なぜなら亡くなった方の銀行の預金口座がいくつもある場合、

● それらを一旦兄などの預金として一つにまとめて、

● その上で最終的に遺産分割協議書通りに配分することがありますが、

それは便宜上その様にしただけですから何も問題ありませんし、そのような行為を行ったからといって贈与税は課税されません。

ただし相続財産で貰ったモノが貸駐車場であるとか、貸しアパートなんかですと、相続した後は賃料があなたに入る訳ですから、

その賃料に対しては、不動産所得として所得税の確定申告が必要ですので、忘れない様にして下さいね。