【国税OBが語る】税務調査の際に〝絶対に〟やってはいけないNG行動5選

私は約40年間、国税局・税務署の資産課税部門(主に相続税を取り扱う部門)で

相続税の税務調査を500件超を行ってきました。

そんな私の経験から、

将来あなたのうちに相続税の税務調査が入った際に、

● 税務調査官から疑われやすくなる、

● 税務調査官からの心象が悪くなり結果的に調査が厳しくなってしまう

といった行動を今回の記事では5つ解説していきたいと思います。

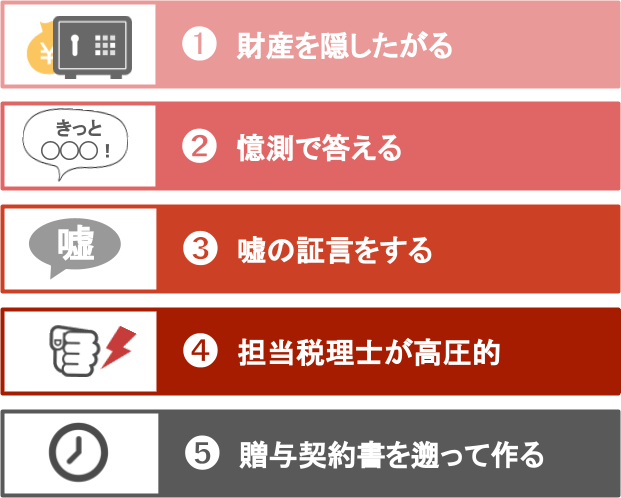

➀ひたすら財産を隠そうとする

➁わからないことに対して憶測で答えてしまう

➂嘘の証言をする

➃担当税理士が調査官に対して高圧的な態度を取る

➄贈与契約書をさかのぼって作ってしまう

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①ひたすら財産を隠そうとする

税務調査の際にやってはいけないNG行動の一つ目は

【ひたすら財産を隠したがる】ということです。

つまり、調査官から

「亡くなった方の机や金庫の中を見せて下さい」

と言われた際に、頑なにその要求を拒むのはNGという事ですね。

このような行動をとってしまうと、

● その家庭の調査は厳しくなり、

● 調査期間も長くなります。

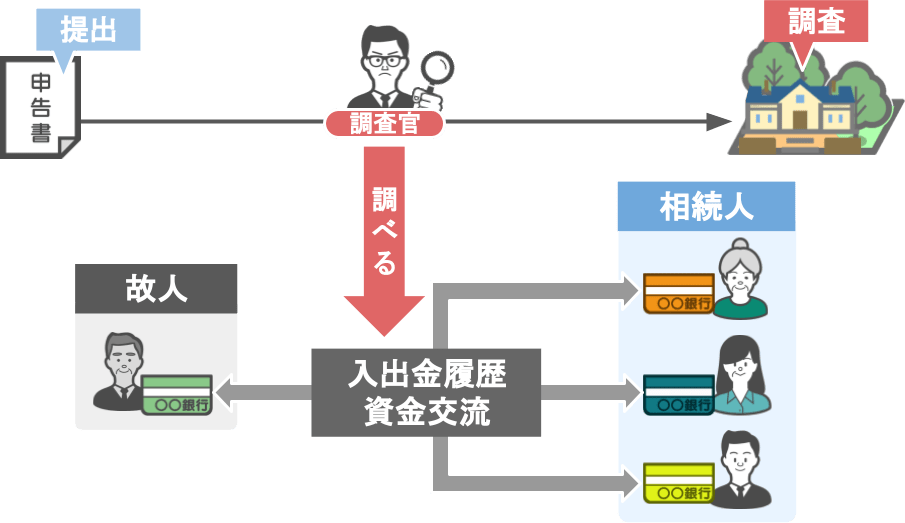

そもそも自宅に訪問するタイプの税務調査というのは、「ちょっと怪しいな」というレベルでは行われません。

税務調査官は、

亡くなった方の相続税の申告書が提出されてから、調査を行うまでの期間に、

亡くなった方や相続人の方の

● 銀行口座の入出金履歴

● 親族間での資金の交流

などを徹底的に調べ上げたうえで自宅での調査に臨みます。

つまり、調査官が自宅に来るときには既に調査の8割程度は終わっており、

調査官は明確な目的(申告漏れや不正の解明)を持って自宅にやってきます。

その調査官が、

「亡くなった方の机や金庫の中を見せてください」

と要請しているのに、相続人の方がそれらを頑なに見せようとはしない・・・

それどころか、怒ったり、文句を言ったり、脅迫じみた事を言ってくる。

こういった態度を取られると、

「やはりこのうちには何があるか不正を隠したいから調査に協力しないんだな」

と、調査官の本能に火がつくわけです。

税務調査官が「ここには何かがあるな」と感じると少々の事では手を引きません。

結果的にその家庭の調査は厳しくなり、調査期間も長引いてしまいます。

ですから皆さんの家に税務調査が入った際には、ご自身のためにも他の相続人の方のためにも、

調査官の要請にはできる限り快く答えるようにしていただければと思います。

捜査の際の具体的な対策についてはこちらの記事で解説しておりますので、興味があるという方はリンクからご覧になってみて下さい

②分からないことに対して憶測で答えてしまう

税務調査の際にやってはいけないNG行動の2つ目は、

【分からないことに対して憶測で答えてしまう】というものです。

どういうことかといいますと、

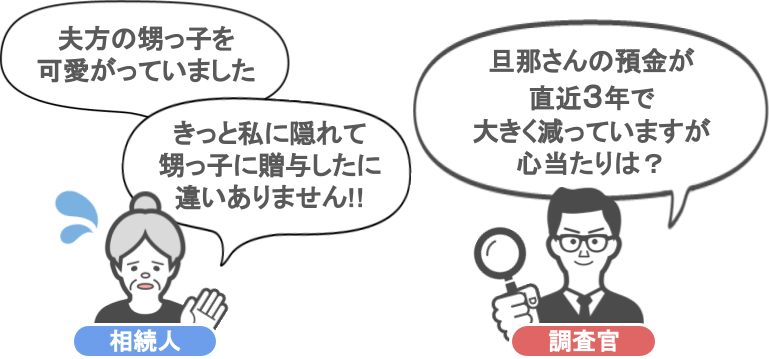

例えばあなたが調査官から、

「亡くなった旦那さんの預金が、直近3年で大きく減っているんですが、

何か心当たりはありませんか?」

という質問を受けたとします。

その際に全く何の確証もないのに

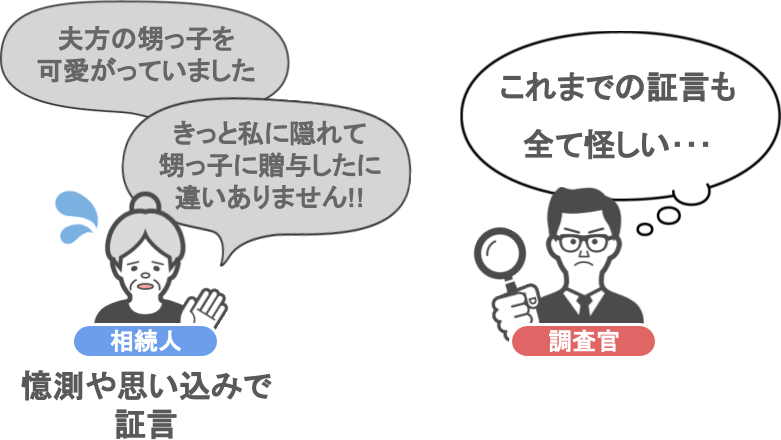

「生前に夫は夫方の甥っ子をかわいがっていました。

ですからきっと私に隠れてその甥っ子に対して贈与をしていたに違いありません」

というように、憶測や思い込みで証言をしてしまう言動はNGです。

なぜなら相続人からこのような証言を受けた調査官は、

証言内容の真偽を確認するために時間をとても使い、実際に調査を行うことになるからです。

そして調査の結果、相続人の証言が全くの見当違いだと判明します。

このように、思い込みや憶測で証言を行う相続人がいたら、

調査官でなくても、この相続人からこれまで聞いた話や証言の全てが怪しく思えてきますよね。

調査官からの質問に対して憶測で答えてしまえば、その後の調査において、

「この相続人の証言はあてにならない」

ということで、通常以上に厳しく調査が行われることになってしまいます。

では「そのような事態を回避するためにはどうすれば良いのか」というと、難しいことは何もありません。

わからないことは「わからない」ときっぱりと言えば良いのです。

調査官の質問に対して「何か回答しないと!」と焦って、

無理に憶測や思い込みで答える必要はまったくありません。

むしろ「わからない」と言ったほうが、調査はよっぽどスムーズに終わります。

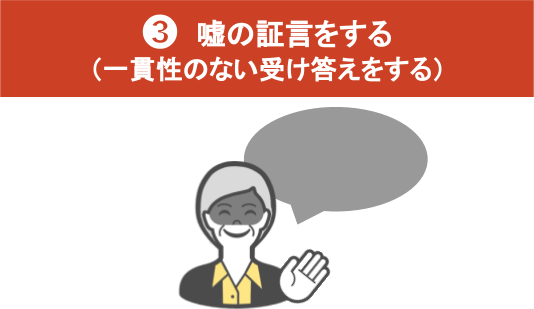

③嘘の証言をする(一貫性のない受け答えをする)

税務調査の際にやってはいけないNG行動の3つ目は【嘘の証言をする】というものです。

具体例を一つ紹介しましょう。

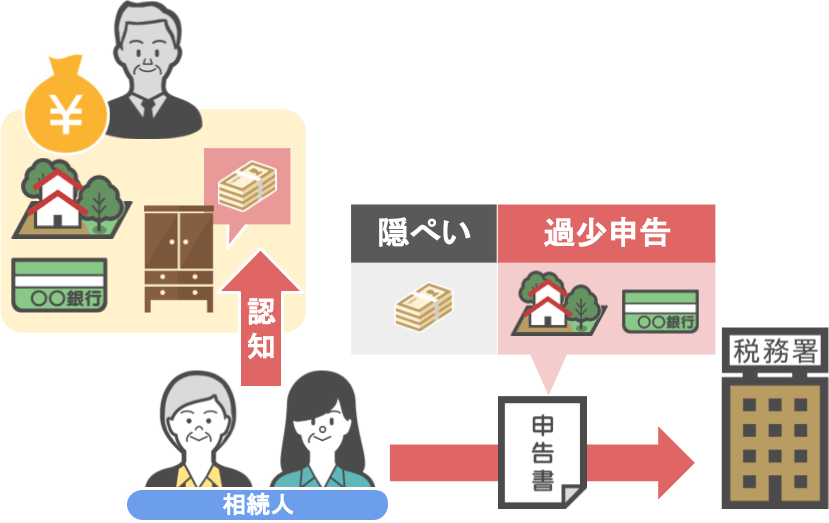

● タンス預金をしていた方が亡くなり

● 相続人の人たちはタンス預金がある事を知りながらわざと隠蔽し、

● 相続税を不当に少なく申告をしたとします。

さらに、その後の調査の際においても、そのタンス預金を隠した上で、

● 「ギャンブルや夜のお店で使ったんじゃないか」と、嘘の証言を調査官に対して行なったとしましょう。

この場合この家族は、

● 本当は亡くなった方の現金がタンス預金として保管されていることを認識したまま

● 相続税の申告をあえて過少に申告し、

● その後の調査で嘘の証言をしたことになります。

ですので、この行為がバレた際には、

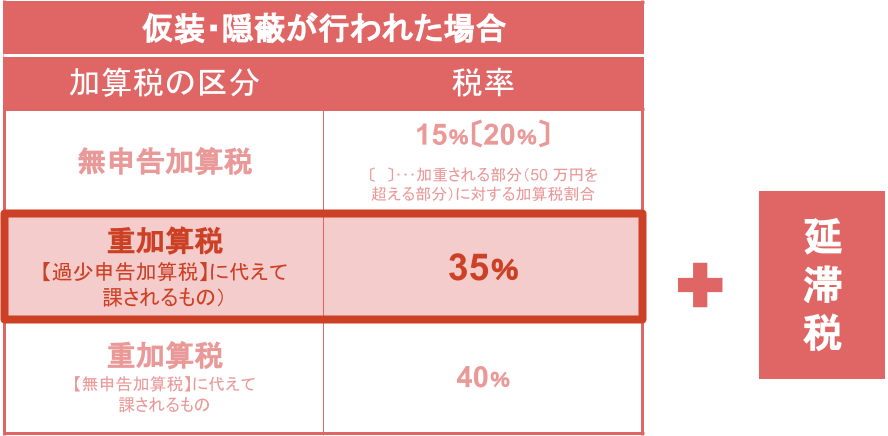

仮装・隠蔽を行った財産に対して掛かる相続税に対して、さらに『重加算税(35%)』が課されることになります。

ですので、調査課に対して嘘の証言を行うくらいでしたら、

「そんな昔の事は忘れました」

ととぼけた方がまだマシです。

そうすれば重加算税よりもペナルティが軽くなる可能性もありますからね。

④担当税理士が調査官に対して高圧的な態度を取る

税務調査の際に行ってはいけないNG行動の4つ目は、

【担当税理士が調査官に対して高圧的な態度をとる】

というものです。

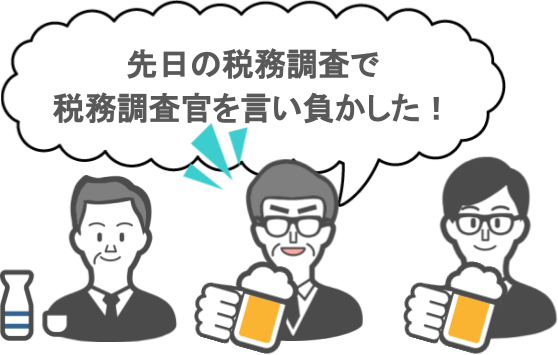

これは私が税理士になってからの、ある懇親会でのお話なのですが・・・

「先日の税務調査で税務調査官を言い負かしてやった」

と、ある税理士の方が自慢げに話をされていました。

みなさんは自分を担当してくれている税理士が税務調査官を言い負かすことができたら、

「私が依頼した税理士は頼りになるなぁ」

と思われるかもしれませんね。

ですが、実際は全く逆で、

〝税務調査で調査官を言い負かす〟ということは、相続人のデメリットにしかならないのです。

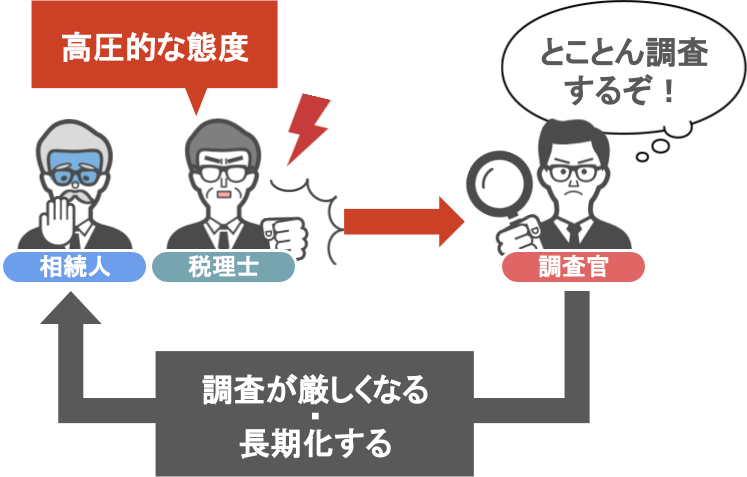

冒頭のお話にも似ていますが、

「金庫や重要書類を保管している保管庫を見せていただいてもいいですか」

と調査官が相続人に伺いを立てた時に、担当の税理士が

「なぜそんなものまで見る必要があるんだ、理由を言え」

とこんな態度を取ればどうなるでしょうか。

税務調査官といえども人間ですから

「この野郎、とことん調査してやるぞ」

というスイッチが入ってしまいますよね。

そしてこの調査官の思いは、結果的にこの案件の当事者(相続人の方)たちに向くことになってしまいます。

つまり、担当税理士が調査官に対して高圧的な態度をとってしまったばっかりに

全く何も悪くない相続人の方はちへの調査が厳しく、そして長期化することになるのです。

ですから、もしも皆さんの家庭が税務調査に選ばれ、

調査前に担当税理士と打ち合わせをする際に

担当税理士が「大丈夫ですよ。いざとなったら私が調査官を言い負かしてやりますから」

というような発言をする人でしたら、

当日の調査に関しては別の相続専門の税理士に立ち会いを依頼されたほうがいいかもしれませんね。

⑤贈与契約書を遡って作ってしまう

最後に税務調査の際にやってはいけないNG行動の5つ目は、

【贈与契約書を遡って作ってしまう】というものです。

当事務所では以前こちらの記事において、

「『贈与契約書』というのは〝対身内〟には効果を発揮しますが、

〝対税務署〟に対しては、あったほうがマシくらいのもので、あってなくても別に構わない」

という話をしました。

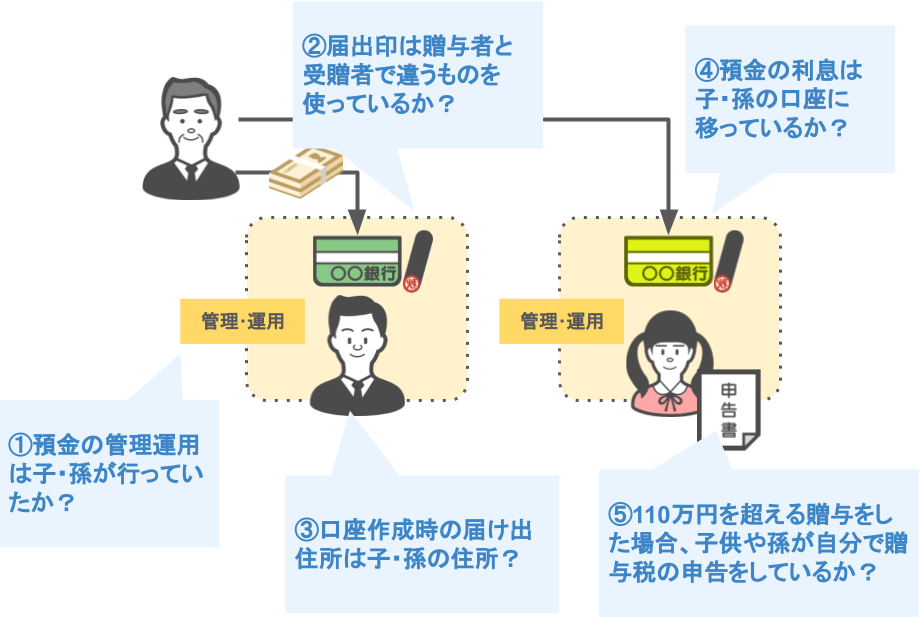

「親族間で行った金銭の贈与契約が、将来の税務調査の際に否認されるかどうか」

というのは『贈与契約書のあるなし』は関係なく、

下記のスライドの『5つの要件を親族間できちんと満たしているか』によって決まります。

ポイントを全てクリアしている場合:

贈与は成立している

ひとつでも不備がある場合:

贈与は成立しておらず、子供や孫名義の預金は『贈与者の名義預金』であると調査官から判断される

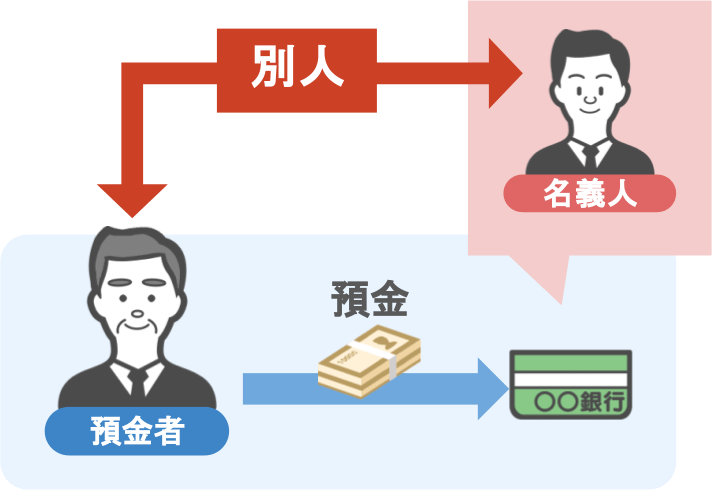

『名義預金』とは、

預金口座の名義人と実際に預金をしている人が異なる預金で、

● 贈与をした人が贈与を受けた人の預金通帳やカード・印鑑を管理していて、

● 贈与を受けた人が自由にお金を使えないのに

● 贈与をした人はあげたはずのお金を自由に使える状態の預金のことを、

● 他の人の名義を使った預金、つまり『名義預金』と言います。

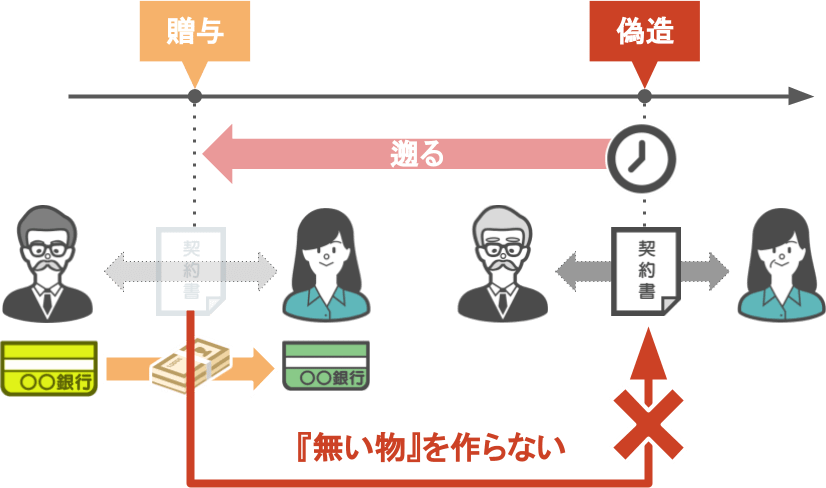

この図を見れば分かるように〝贈与契約書の有無〟というのは

税務署が『名義預金』か否かを判断する材料にはなっていません。

ですので、『贈与契約書』というのは、贈与者と受贈者の間の形式の問題に過ぎず、

税務署にとっては「あったほうがマシ程度のもの」というわけなのです。

ですがこの事は殆どの方がご存じないので、

日々お客さんや読者の方から

「過去の親子間の贈与において『贈与契約書』を作っていませんでした。

この場合今から過去の『贈与契約書』を作っても問題ないでしょうか。」

といった質問をいただきます。

ですが、これは絶対にやめてください。

過去に作っていなかった『贈与契約書』を今から遡って偽造してしまうと、

遡って作った事が税務調査でバレた時にかなりまずいことになるのです。

具体的にどうまずいのか・・・私が税務調査官時代に携わった事案を元にお話します。

とある家庭の調査に行った際に、

相続人の方から「『名義預金』ではないという証拠です!」と、『贈与契約書』が提出されました。

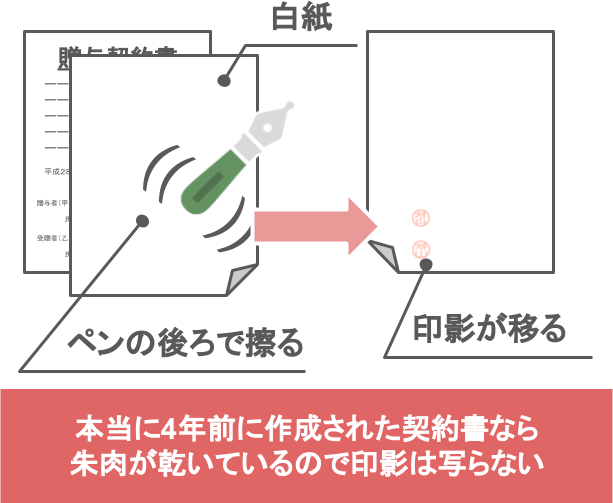

ですが私は「この『贈与契約書』は4年前に作製されたものなのに比較的新しく見えるなぁ」と思いましたので、

贈与契約書の印鑑部分に白い紙をあてがって、その上をペンの後ろの丸くなっている部分で擦りました。

すると4年前の契約書の印影が白紙に移るのです。

本当に4年前の契約書でしたら、朱肉が乾いているので印影は移りません。

この行為は相続人の顔を伺いながらやったのですが、その方の顔がどんどん青くなっていきました。

ですので、白紙に印影が移るという結果を見る前から、『贈与契約書をさかのぼって偽造した』ということが丸わかりでした。

こうなりますと、

「疚しいことがあるから過去の『贈与契約書』を遡って偽造したんだろう」

と調査官に疑惑の目を向けられ、

「なぜこんなことをしたのか」

と徹底的に追及されます。

相続人は〝契約書を偽造した〟という実績が目の前にあるわけですから、言い訳もしどろもどろになります。

そこで調査官から

「『名義預金』というのをごまかすために『贈与契約書』をさ遡って作ったんですよね」

と強硬に言われますと、遡って作ったという疚しさも手伝って、『名義預金』であると認めることになります。

「いえ、きちんと贈与の実態が伴っています。」

と主張したところで

「じゃあなぜ贈与契約証を偽造したんですか。」

と追及されれば何も言い返せないので、今現在存在しない物を遡って作らないでくださいね。

今のままの状態で何も疚しくないのに、あえて遡って証拠を作ってしまうと(偽造)、第三者から見て途端に疚しいものに変貌します。

まとめ

今回は【税務調査の際にやってはいけないNG行動5選】ということで、これら5つの項目についてお話をしました。

順番に復習していきましょう。

NG行動1つ目【財産を隠そうとする】

調査官が

「亡くなった方の机や金庫の中を見せてください。」

と要請しているのに、それらを頑なに見せようとしない場合、

「やはりこの家には何かがある。不正を隠したいから調査に協力しないんだな。」

と、税務調査官の本能に火が付き、結果的にその家庭の調査は厳しくなります。

NG行動2つ目【分からないことに対して憶測で答えてしまう】

調査官の質問に対しては、無理に憶測や思い込みで答える必要は全くありません。

分からない事は「分からない」ときっぱりと言って頂ければと思います。

NG行動3つ目【嘘の証言をする】

● 相続税の申告の際に嘘の申告をしたり、

● 調査の際に調査官に嘘の証言をした場合、

この行為は財産の仮装・隠蔽として『重加算税』という厳しいペナルティが課されることになります。

ですので調査官に対して嘘の証言はくれぐれもしないで下さいね。

嘘の証言をするくらいでしたら、「そんな昔の事は忘れました。」ととぼけた方がまだマシです。

NG行動4つ目【担当税理士が調査官に対して高圧的な態度をとる】

税務調査官といえども人間ですから、相手の税理士から高圧的な態度を取られれば、

「この野郎、とことん調査してやるぞ」というスイッチが入ってしまいます。

このような場合、調査官のやる気は相続人の方たちに向かい、

結果的にその家庭への調査が厳しく長期化することになります。

ですので相続人の方たちは、担当税理士の性格などもよく見極めて税務調査の立会いを依頼するようにしてくださいね。

NG行動5つ目【贈与契約書を遡って作ってしまう】

『贈与契約書』は、〝対税務署〟に対しては「あったほうがマシ」くらいのもので、作成していななくても別に構いません。

ですので、

「過去に贈与を行った際に契約書を作っていなかったから・・・」

といって、今から遡って『贈与契約書』の偽造をする必要はありません。

寧ろ偽造をすると却って調査官に付け入る隙を与えてしまいますので、絶対にやらないでくださいね。