【国税OBが語る】コレが調査官が行う相続税の調査選定の手法だ!

相続税はお金持ちだけにかかる税金、多くの方がまだこういう認識を持たれていると思うんですが、実はもう違うんです。

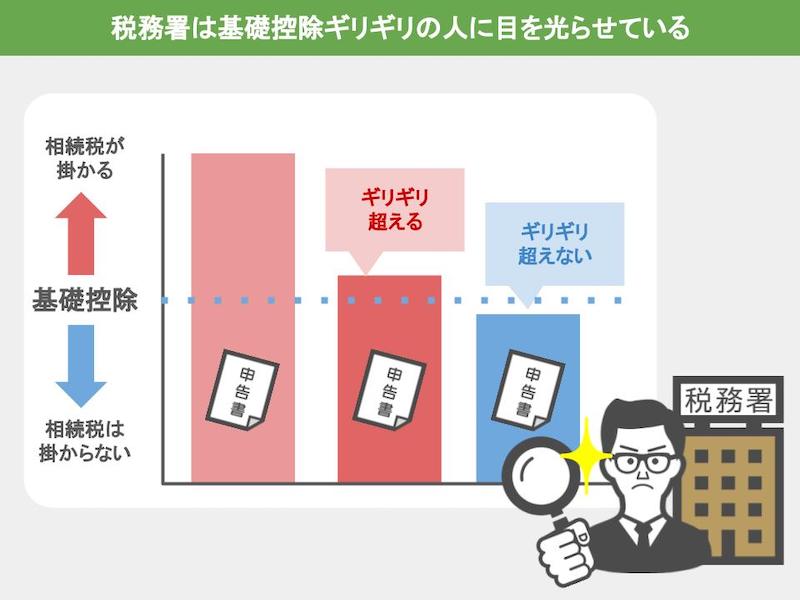

平成27年1月1日から相続税の基礎控除が引き下げられたことにより、市内にちょっとした土地・建物を持っていたら、もうそれだけで相続税の対象となってしまう、こういったケースが平成27年の税制改正以前と比べて2倍に増えたんですね。

さらに税務署は、この2倍に増えた部分、『ぎりぎり基礎控除を超えるような相続税の申告』に対して、今かなり目を光らせてチェックをしています。

ですから、富裕層の方達はもちろん、相続税がかかるかかからないかのギリギリの方達にとっても、

『税務調査というものはいつ来てもおかしくないもの』、こういった認識を持って頂きたいんですね。

その上で今回の記事では、税務調査官はどの様な基準で皆さんから提出された申告書をチェックし、調査対象に選んでいるのか、この部分について詳しく解説をして行きたいと思います。

目次

【この記事内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①調査選定の手法

私は、約40年ほど国税局や税務署に勤めており、税務調査官時代には皆さんから提出された申告書を確認して、税務調査をするかしないかを判断する、

『申告審理』と呼ばれる事務を約2万件処理しました。

この申告審理という事務は、税務調査官の中から担当を決めて処理をするのですが、

● ここで『調査の必要あり』と判断した申告案件は、

● 各税務調査官に振り分けられて、事前に情報の精査が行われ、

● 皆さんの家に調査官がやって来る

ということになります。

では実際に調査官が、

● 皆さんの申告書をどの様にチェックし、

● どの様な基準で『調査の必要あり』と判断するのかについて、

● 今回は現金・預金の部分に絞って解説をして行きます。

②調査選定を行う際の5つの手順

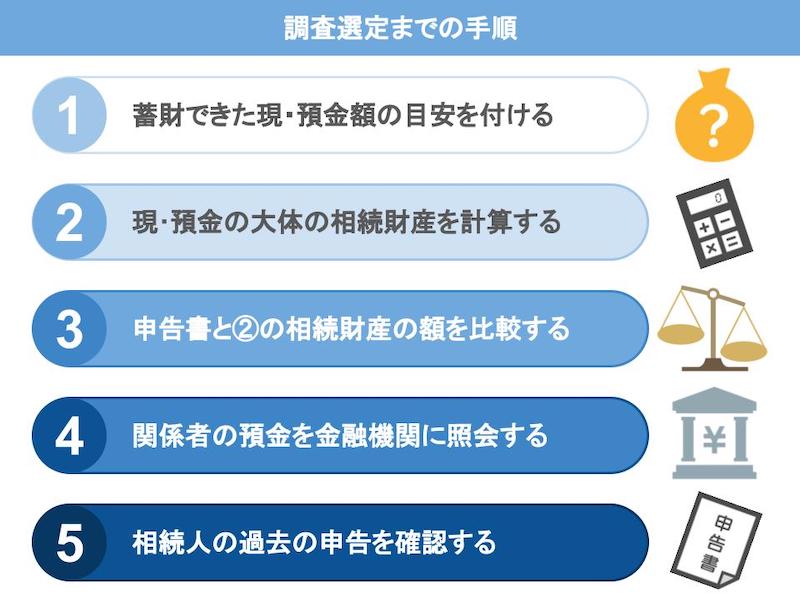

ではまず最初に、税務調査官が行う調査選定のザックリとした手順を紹介しますと、

①最初に、亡くなった方が生前に蓄財できたであろう現金・預金額の目安をつけ、

②そこから被相続人の大体の財産額を計算します。

③その上で申告書に書かれている財産額と、上の②で計算した大体の財産額を比較する、

④そこで怪しければ、亡くなった方と相続人の預金を金融機関に照会して、

⑤家族間の資金移動があれば、相続人の過去の申告内容(贈与税・所得税)を確認する。

こういった5つの手順に沿って、提出された申告書を『調査対象にするか・しないか』を判断します。

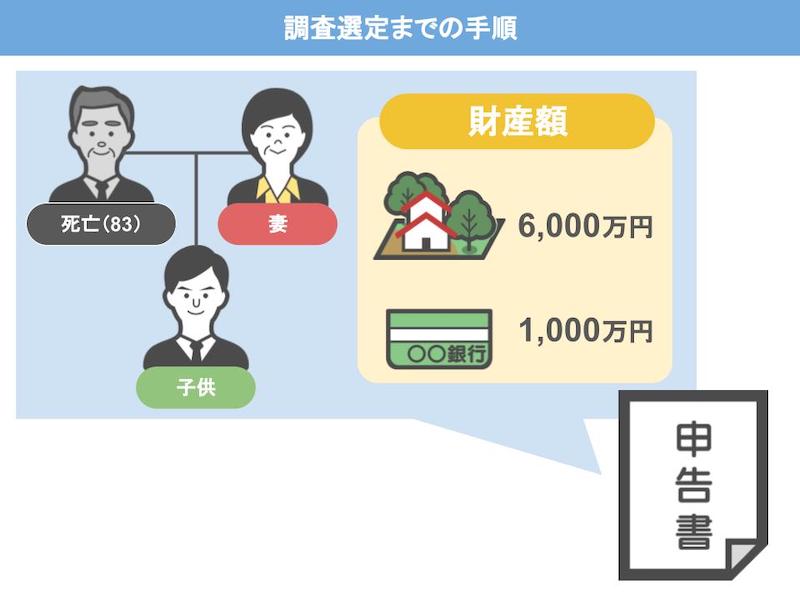

ではもう少し具体的に、こちらのモデルケースを用いながら順を追って説明していきますね。

まずここに相続税の申告書が提出されました。

● 亡くなった方は83歳の夫で、

● 相続人は妻と子供一人

● 財産は、自宅6,000万円と預金1,000万円、

このように記載されています。

この申告内容を元に、先程説明した①~⑤の手順に当てはめながら解説します。

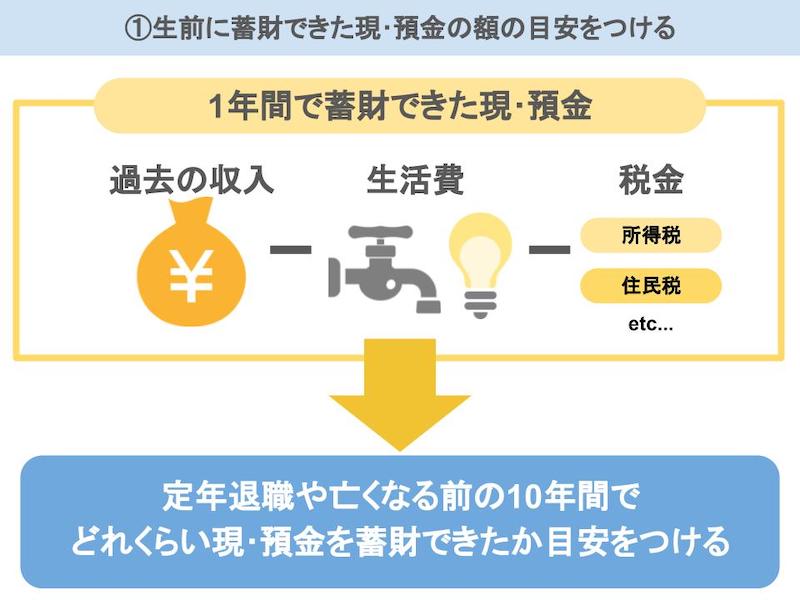

手順1 被相続人が生前に蓄財できたであろう現金・預金額の目安を付ける

相続税がかかるような方というのは、生前に何らかの税金の申告をされている方が殆どです。

例えば、

● 本業以外に株などで儲けたとか

● 親族からから贈与を受けたとか

このような場合は、各種税金の申告書を提出しますよね。

税務署では、そんな過去の申告内容から、

● 亡くなった方の収入から、

● 生活費やこれまで支払ってきた税金などを差し引いて、

『1年間で現金・預金がどれくらい蓄財出来るのか』を計算します。

その上で定年退職する前、あるいは亡くなる前の10年間で、『どれくらいの現金・預金を蓄財できたか』の目安をつけるんです。

このモデルケースの方は、過去の申告内容から、『この人の収入なら現金・預金で5000万円は、蓄財できただろう』と判断したとします。

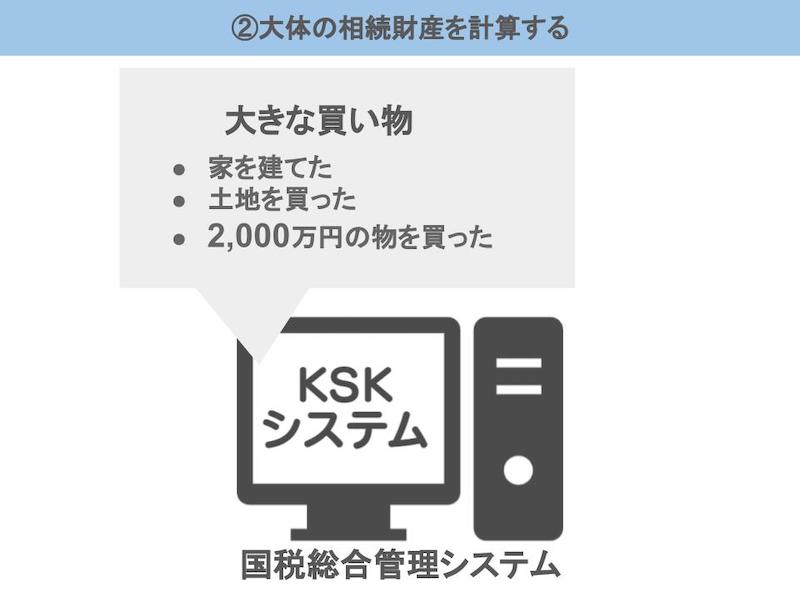

手順2 被相続人の大体の財産額(現金・預金)を計算する

『亡くなった方が生前に蓄積できたであろう目安』が出せたら、次は『被相続人の大体の財産額』を計算します。

その際に用いるのが、

● 国税総合管理システム(通称「KSK」)

と呼ばれる大型コンピューターでして、この中には『皆さんが過去に行った大きな買い物』などの情報なども登録されているんです。

さてこの大きな買い物の情報というのは、

● 家を建てたとか、

● 土地を2,000万円で買った

という情報なのですが、

こういった情報を元に先ほど目安をつけた、

● 生前に蓄財できたであろう財産から、

● 大きな買い物の金額を差し引いて、

その上でだ『いたいの現金・預金の額がいくらになるのか』というのを出すんです。

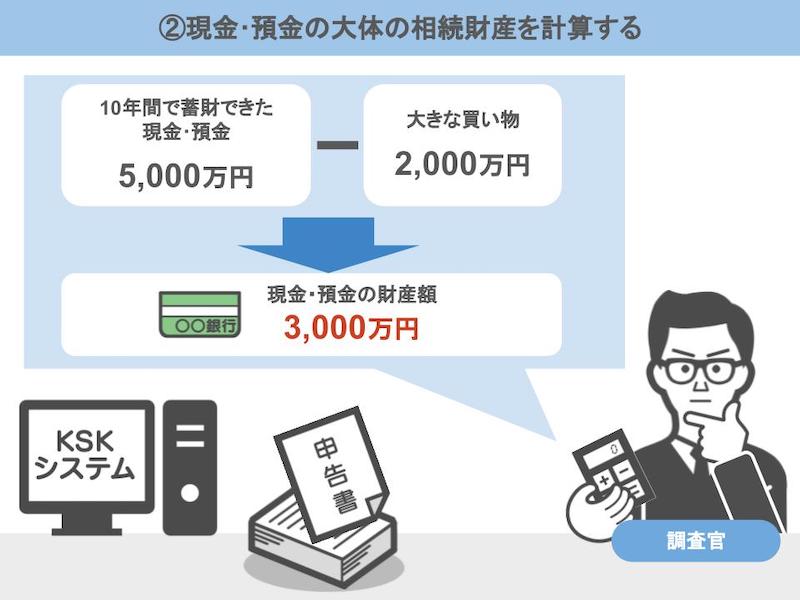

KSKで確認したところ、この方は過去に2,000万円の買い物をしていたので、

● 蓄財出来た財産5,000万円から2,000万円を引くと、

● この方の現金・預金は、だいたい3,000万円だと試算出来ました。

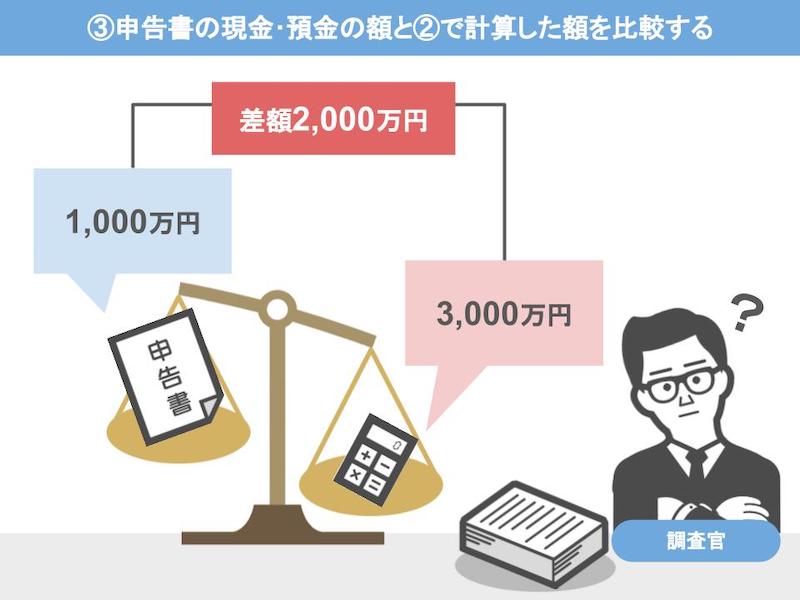

手順3 申告書の内容と概算財産額を比較する

さあではいよいよ次は、『相続税の申告書に記載されている現金・預金の額』と、『ここまでの手順で把握した概算財産額』を比較するのですが、

申告書には預金が1,000万円と記載されているだけですね。

税務署側で計算した現金・預金の額が3,000万円だったので、その差は2,000万円にもなります。

ここで税務職員は、「あれ、これは怪しいな」となるんです。そうすると今度は、相続人の預金を金融機関に照会します。

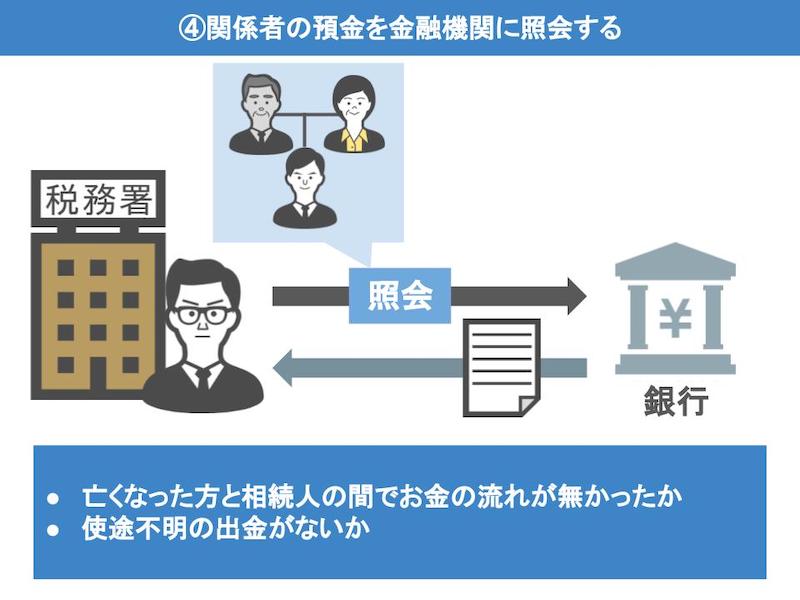

手順4 関係者の預金を金融機関に照会する

税務署は、

● 被相続人の預金情報は勿論のこと、

● 亡くなった方の配偶者、子供、孫

などの預金情報も金融機関から取り寄せることが可能です。

ですので金融機関に照会をし、『亡くなった方と相続人の間でお金の流れがなかったか』『使徒不明の出金がないか』などを確認します。

さて金融機関から返ってきた照会内容を見ますと、

● 妻は、あまり預金を持っていない。

● しかし子供は、まだ若い割に、異常に預金を持っている。

ここで、「ひょっとしたら亡くなった方の預金は、子供に贈与されたのでは」という考えになるんですね。

そして『相続人から贈与税の申告書がきちんと提出されているのか』を確認します。

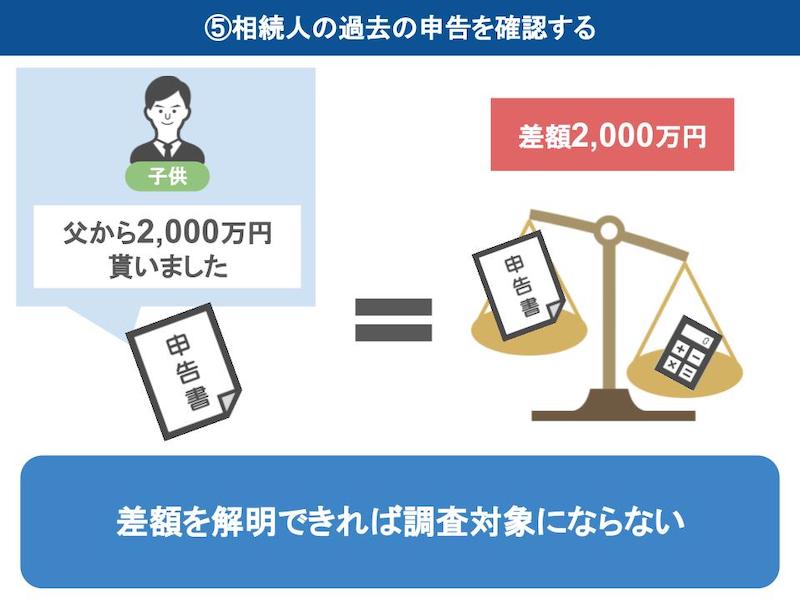

手順5 相続人の過去の申告を確認する

この際に、 贈与税の申告書がきちんと提出されていて、

● 相続税の申告書に記載されていた『亡くなった方の現金・預金額』と、

● 税務署側で計算した現金・預金の財産額について、

その2,000万円の差を解明することができれば、このケースは調査対象にはならないわけですが・・・

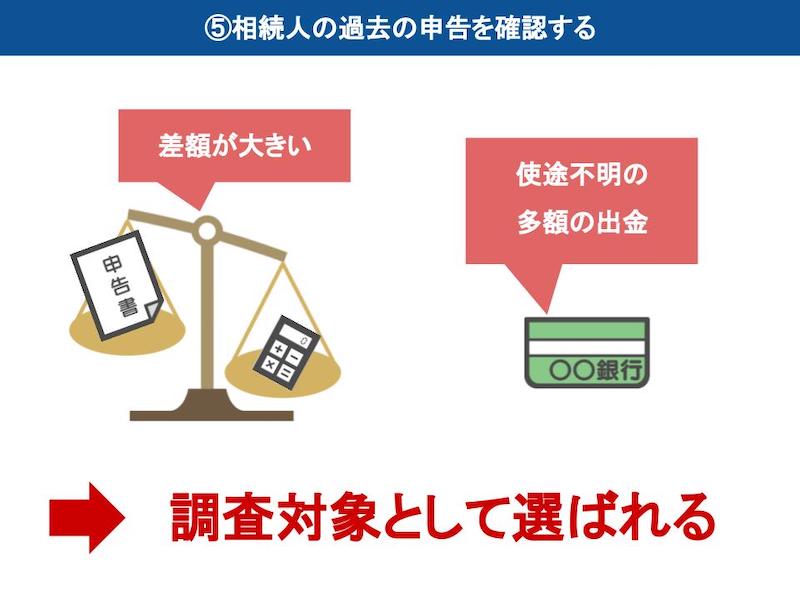

確認をしてみたところ、この一家からは過去に贈与税の申告書は出ていませんでした。

そこで「では2,000万円のお金は、どこに行ったんだ」と調査対象に選ぶのです。

現金・預金の場合については、このような感じで、

● 税務署が試算した相続財産と、税務署に提出された申告書の申告額の差が大きかったり、

● 使徒不明の多額の出金があったりすると、

今回のように調査対象として選ばれてしまうんですね。

今回は『過去に2,000万円の買い物をした』という設定でお話しましたけが、実際には大きな買い物をしていない方のほうが多いので、この差額はもっと大きくなります。

そうなると、より調査対象に選ばれやすくなるんですね。

このように、

● ①~⑤の手順によって「調査の必要あり」と判断した申告案件は、

● 税務調査官に振り分けられて皆さんのところに調査官がやって来る

ということになります。

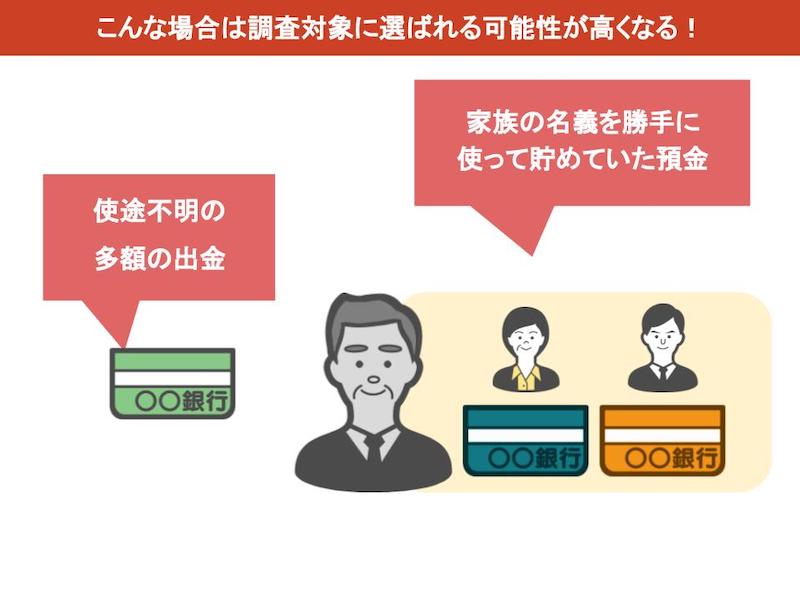

ですので亡くなった方の預金などで、

● 相続人や税理士でも解明できなかった『使徒不明の高額な出金』があったり、

● 亡くなった方が勝手に家族名義を使った預金(名義預金)があれば、

あなたの家庭は調査対象として選ばれてしまう可能性が高いので、相続専門の税理士に今後の対応などを相談しておかれた方がいいかもしれませんね。