【国税OBが語る】税務調査時の鉄則の質問!その意図も解説します(相続税編)

無事に相続税の申告を終わらせた後は、

「もし税務調査になったら?」「調査官に詰問されたりするの?」

と、ドキドキされている方もいらっしゃるのではないでしょうか。

税務調査官は

「この預金、お子さんの名義になってますけど、本当は亡くなったお父さんの預金ですよね?」

なんてド直球な質問はしてきません。

とても回りくどく、まるで世間話のように質問を繰り返して、気が付けば言い逃れができないくらいまで外堀を埋められているのです!

そこで本日は、 ➡税務調査官が必ず行う鉄則の質問 ➡その質問の意図

についてお話したいと思います!

目次

【この記事内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①税務調査官が自宅に来る目的

税務調査官が、亡くなった方のご自宅に伺い相続人の皆さんにお話を聞きに行くことを【臨宅調査】と言います。

皆さん、

「税務調査官が家にやってきたら、家の中をあちこち調べられて質問攻めにされるんじゃ!?」

と思っておられるかもしれませんが、実はこの【臨宅調査】に伺った時点で、税務調査は8割完了しているんです。

では何のために自宅に来るのかと言いますと、 ● 「私が調査します」と言う顔見世のため ● 税務署で調べてが疑問点が残った箇所を、皆さんに質問をして補足するため

なのです。

先ほど「臨宅調査に伺った時点で調査は8割完了している」と書きましたが、税務調査官が把握している内容には以下のようなものがあります。

● 亡くなった方の財産

● 亡くなった方の預金関係

● 亡くなった方がどこの銀行で、どういった取引があるか

● 配偶者や子供、孫などの預金です。

税務署が特に力を入れているのは【名義預金】の調査ですから、亡くなった方と相続人の間のお金の流れは特に注目されている。

と言う事になります。

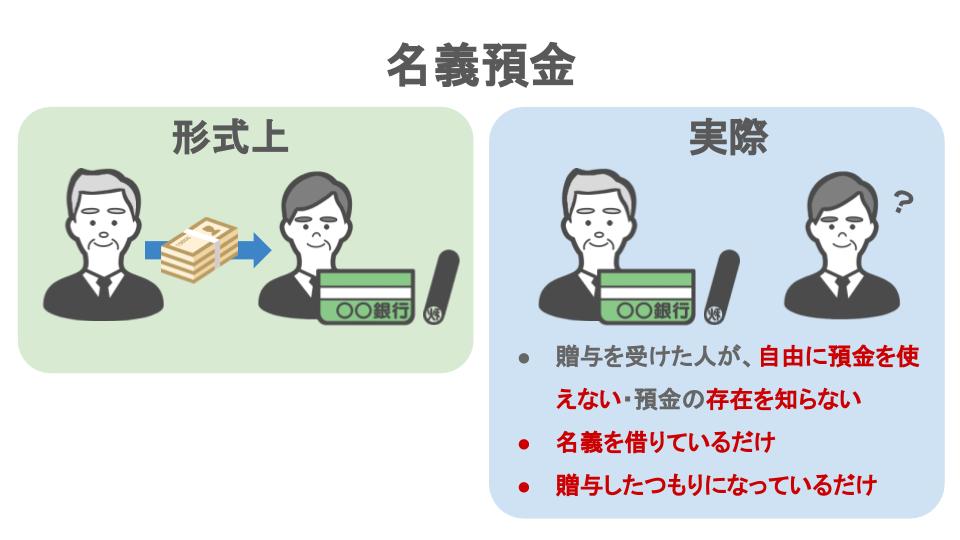

【名義預金】とは、

● 亡くなった方が配偶者や子供にお金を贈与したつもりになっているだけで、

● 実際には亡くなった方の預金と判断されるものを言います。

● 贈与を受けた人が預金の存在をしらない ● 亡くなった方が、贈与をした口座の通帳・印鑑・カードを管理している

などの場合は、預金の名義が配偶者や子供・孫の名前でも、亡くなった方の財産として相続財産に追加します。

名義預金について、詳しくはこちらの記事で解説していますので、今回はざっくりと説明しました。

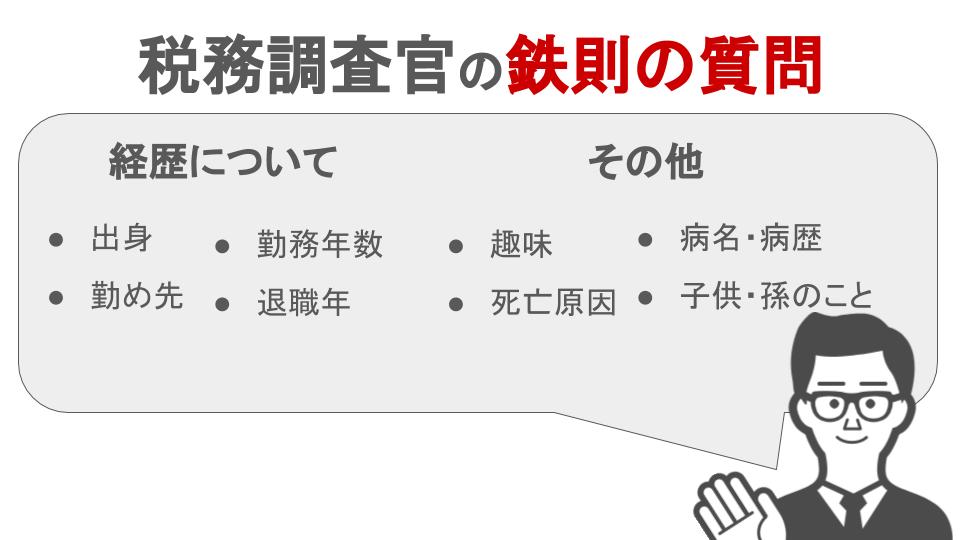

②必ず聞かれる鉄則の質問!

税務調査官が必ずする質問と言うものがあります。

● 経歴について 出身地、勤め先、勤務年数、退職年月日 ● その他 趣味、死亡原因、病名や病歴、子供・孫に関する事など

一見すると

「え?こんな事を聞くためにわざわざ家にくるの??」

と思われる質問ばかりですよね。

ですが、ここが税務調査官の怖いところなのです!

この一見なんてことのない質問に隠された調査官の意図について解説していきましょう。

ⅰ経歴についての質問

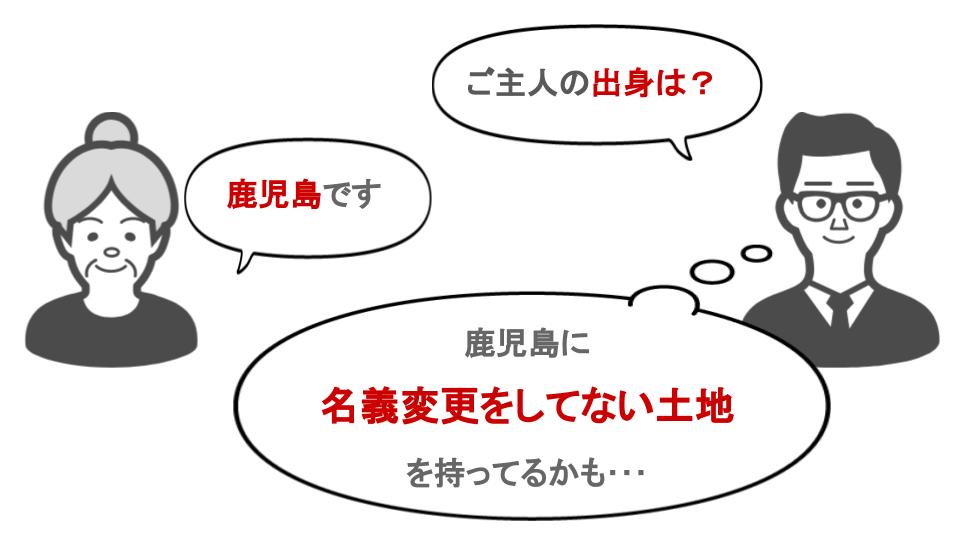

「ご出身はどこでしたか?」と言う質問では

● 亡くなった方が、先代名義のままで持っていた土地があるかもしれない

と言う可能性を考えています。

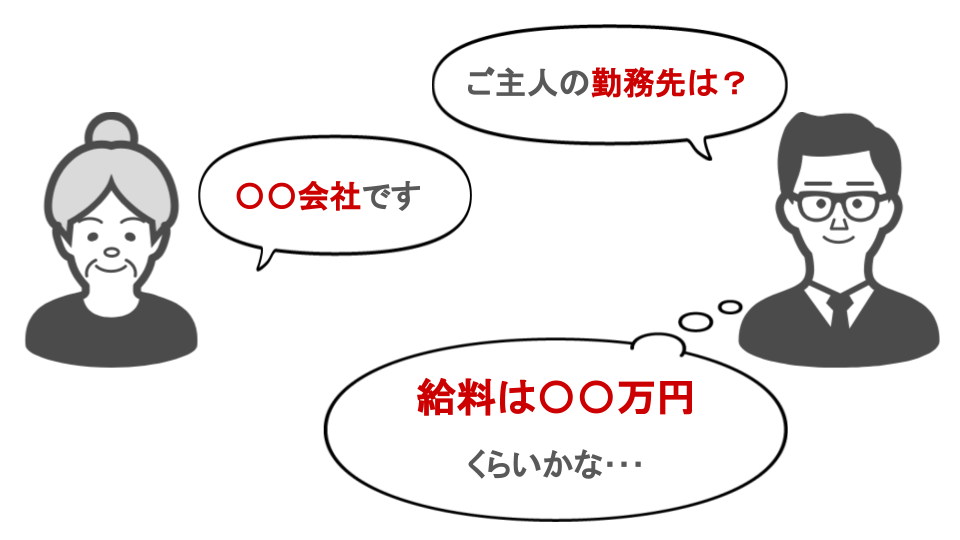

「勤め先はどこでしたか?」と聞くのは、

● お給料はいくらぐらい貰っていたか?の確認のため

また、そこから

「お金の管理は亡くなった方がご自分でされていましたか?それとも配偶者の方が管理されていましたか?」

と質問を続けます。

この質問では

● 配偶者に預金が流れていないか?

と言う可能性を考えています。

ⅱその他の質問

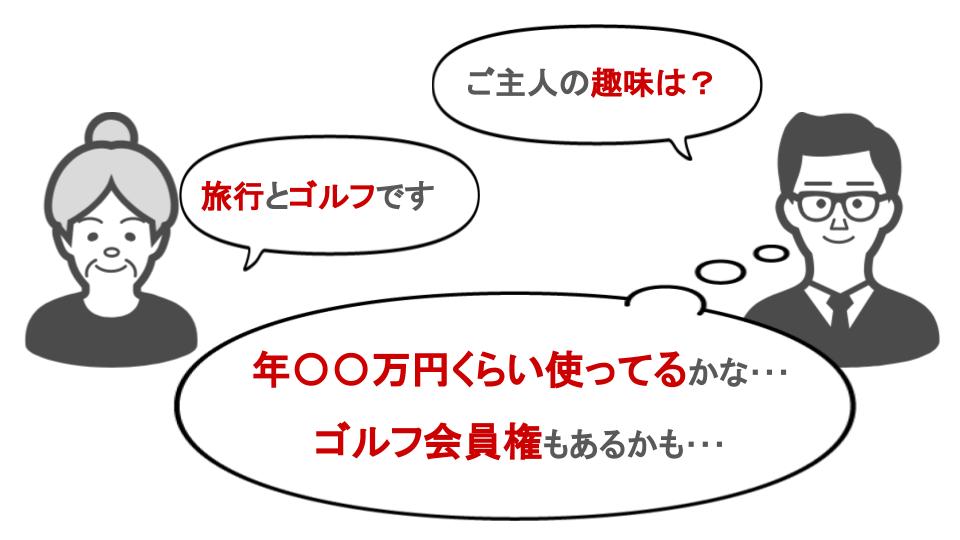

「どんな趣味をお持ちでしたか?」と質問をした時には

● 趣味などで年間いくらの支出があったか、や

● ゴルフが趣味であれば【ゴルフ会員権】を持っていないか

などを確認する意図があります。

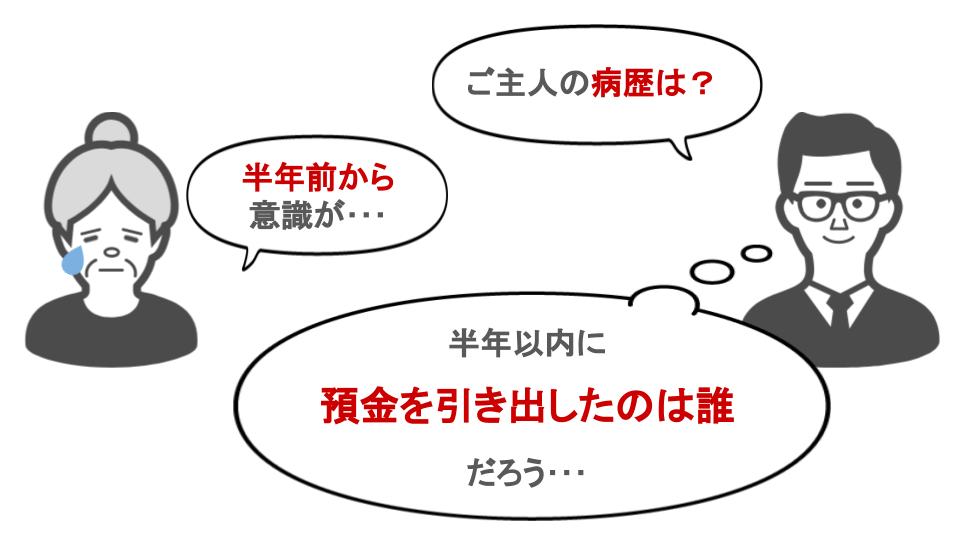

死亡原因や病歴を聞いた際に

「半年前から意識が遠のいて・・・」なんて回答をされると、

税務調査官は預金の流れを把握していますから

● 意識が無かったのなら、その間に預金を引き出したのは誰か?や、

● この時に引き出された預金は何に使ったのか?他の誰かの預金になってないか?

と言う事をを疑います。

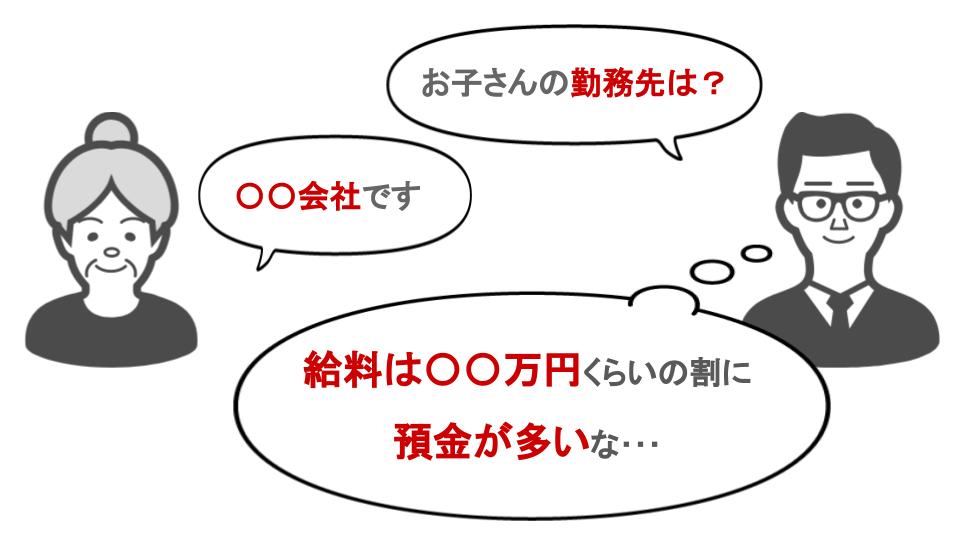

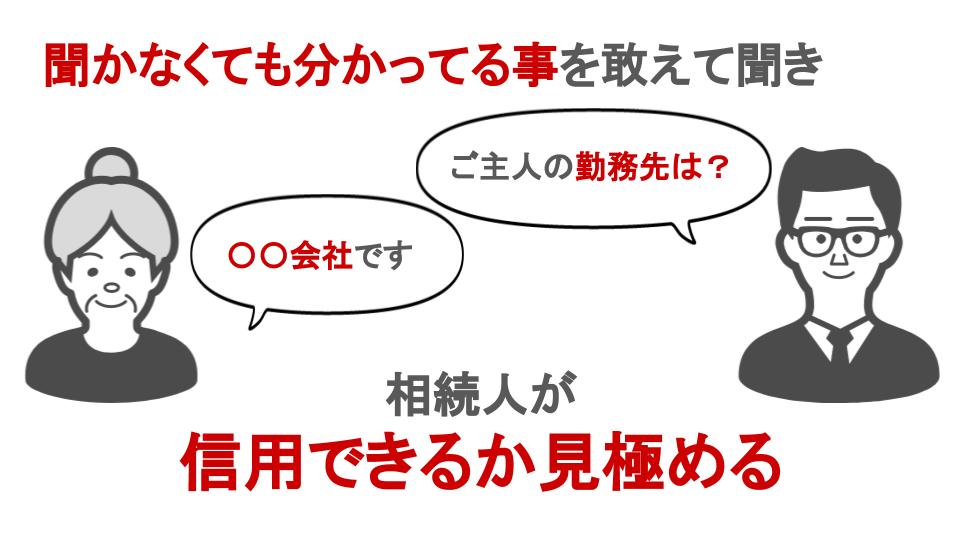

「お子さんやお孫さんのお勤め先は?」という質問では

● 勤務先から推定できる給与額の確認と

子供や孫の預金額が異常に多い場合に、

● 亡くなった方からお金が流れていないか?

● 【名義預金】になっていないか?

と言う事を想定しています。

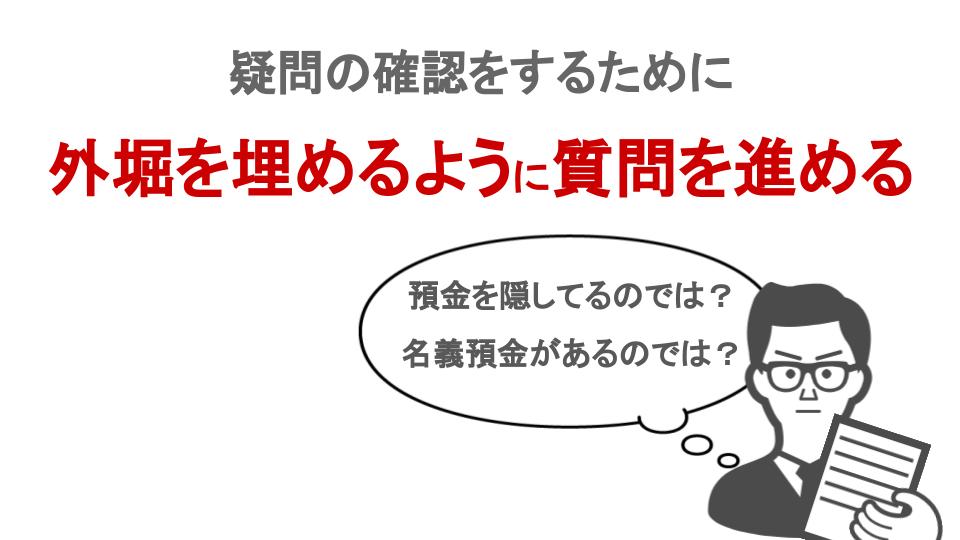

③税務調査官の質問には全て意味がある

このように、一見意味が無いように思える質問の裏には、

「預金を隠しているのでは?」

「名義預金があるのでは?」

と言った、調査官の疑念が隠れているのです。

後ろめたい事をしている方は少ないと思いますが、【名義預金】や誤魔化したい事がある場合

● 世間話のように少しずつ事実確認をしていき、 ● 最後には誤魔化しや言い訳ができないよう外堀が全て埋まってしまっている

という事態になります。

また、調査官は敢えて既に知っているような内容であっても相続人に質問をします。

調査官の質問にすべて正直に答えるかどうかで、相続人が信用できる人物であるかを見極めるのです。

④税務調査に来る=追徴課税をとれる確信がある

そもそも調査官は、追徴課税できる確信があるので皆さんの元にやって来ます。

そして、調査官はその数々の調査でいろんな人と対峙した経験から、2~3分も話せばその人の人となりが分かります。

この人は物事を正直に話す人だなぁとか、この人は誤魔化しや嘘をつく人だなぁとか。

実際に相続人に対する質問を進めて行けば、初見の印象はズバリ当たっています。

このように、 ● 税務調査官の調査力 ● 観察力 ● 相続人に対する巧みな質問の手法

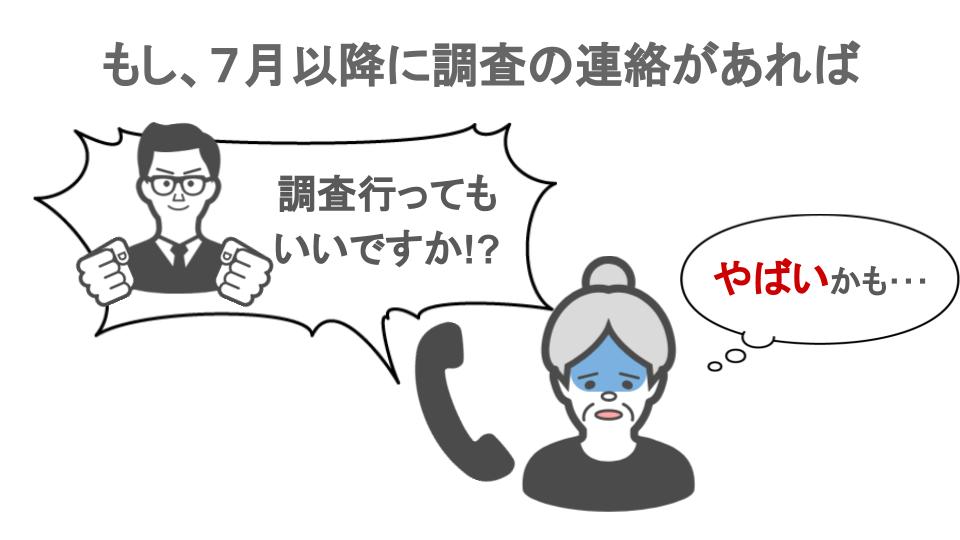

余談になりますが、税務署は7月10日が人事異動の時期となっています。

ノルマがある訳ではないのですが、異動後最初の調査は気合が入っていて確実に追徴課税を取れそうな案件を狙って調査に行きます。

もし7月以降、皆さんの元に税務署から

「調査に行ってもいいですか?」と連絡があった場合、

「ちょっとやばいかも・・・」と思われた方が良いでしょう。

事前に担当の税理士さんとよく相談をしておくことをお勧めします。