【国税OBが語る】相続についてのお尋ねが届いたら〝絶対に〟回答した方が良い理由!詳しい書き方も解説!

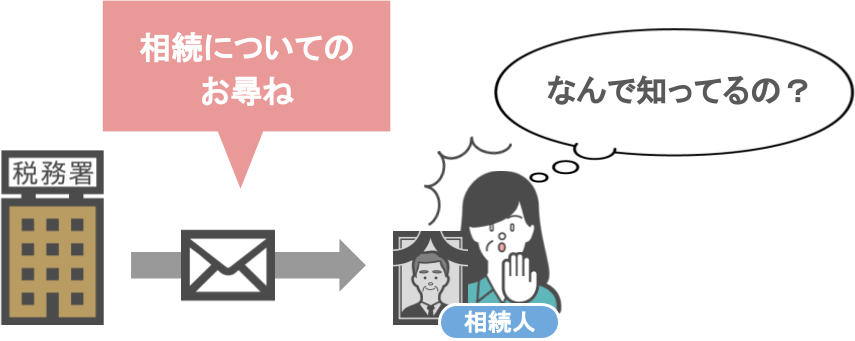

相続が発生した際に家族が亡くなったことを誰にも知らせていないのに、突然、税務署から、

『相続についてのお尋ね』

という書類が届く場合があります。

相続税に関する通知には、以下の2種類があり、

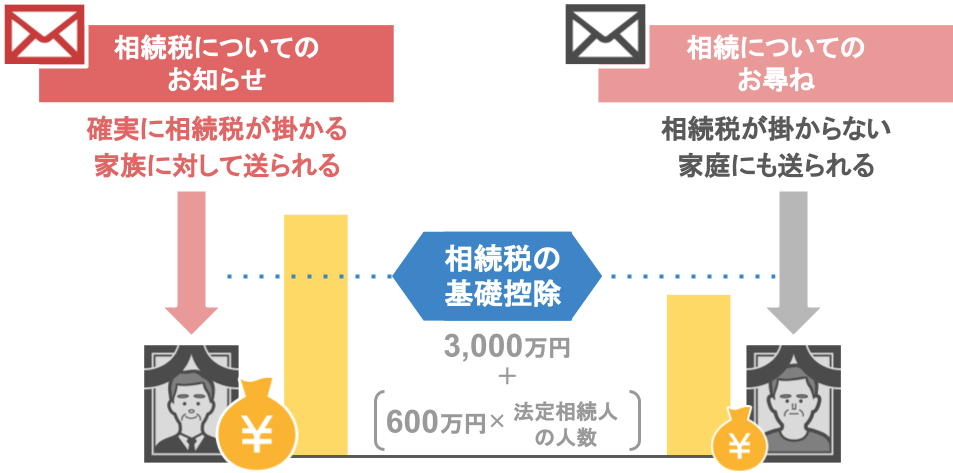

●『相続税についてのお知らせ』

●『相続についてのお尋ね』

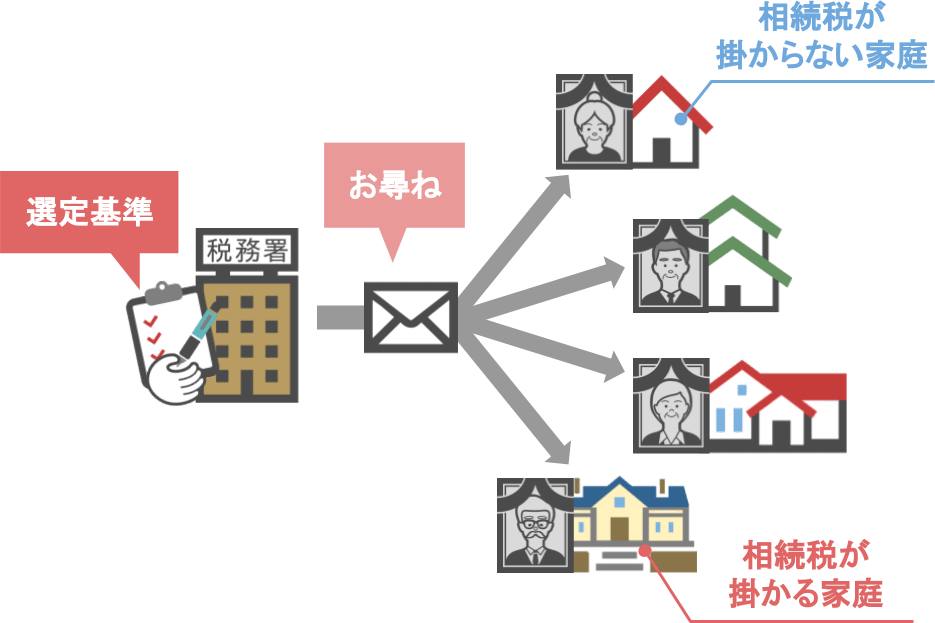

このうちの『相続税についてのお知らせ』は、確実に相続税がかかる人にしか書類が送られてこないのですが、『相続についてのお尋ね』は違います。

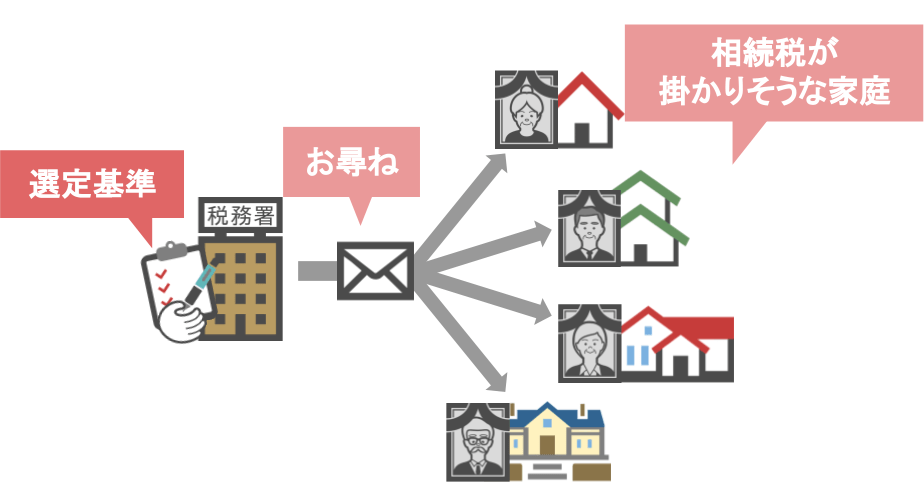

『相続についてのお尋ね』は、

税務署がある程度ざっくりとした選定基準を基に各家庭に送っていますので、

〝相続税がかかる家庭〟だけではなく、〝相続税がかからない家庭〟にも書類が届く事があります。

実際に、最近当事務所に依頼をしていただいた東京のお客様のケースなのですが、

「親が持っていた財産は相続税が全くかからない額だったのに、

税務署から『相続についてのお尋ね』が届いた」

と慌てていらっしゃいました。

では、もしも皆さんのもとに税務署からこの用紙が届いたら、

絶対に回答しなければいけないんでしょうか?

答えとしては、「回答しないといけない」という法律はありませんので、無視をすることは可能です。

ですが、

「どうせウチには相続税なんてかからないだろう」

と思って、『相続についてのお尋ね』を無視していると、

ある日突然税務署から税務調査の電話がかかってくる・・・という事態も起こり得るのです。

ですので、今回の記事では、

➀税務署はどうやって家族の死亡を把握するのか

➁税務署はどうやって家族の財産額を把握するのか

➂『相続についてのお尋ね』が届いたらどんな内容を記入する必要があるのか

➃お尋ねに回答をしなくても良い家庭

➄『相続についてのお尋ね』を無視した場合に生じるリスク

という内容をお話していきます。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

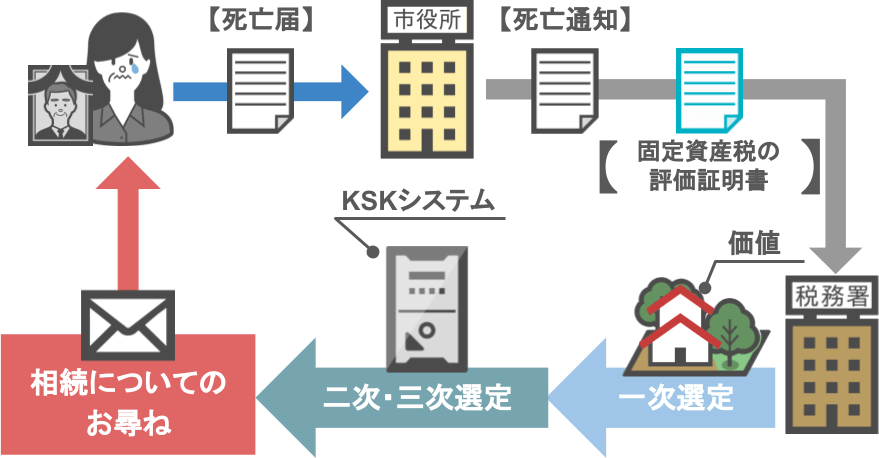

①税務署はどうやって家族の死亡を把握するのか

冒頭でもお話したように、『相続についてのお尋ね』は、家族が亡くなった事を税務署に知らせていないのにある日突然送られてきます。

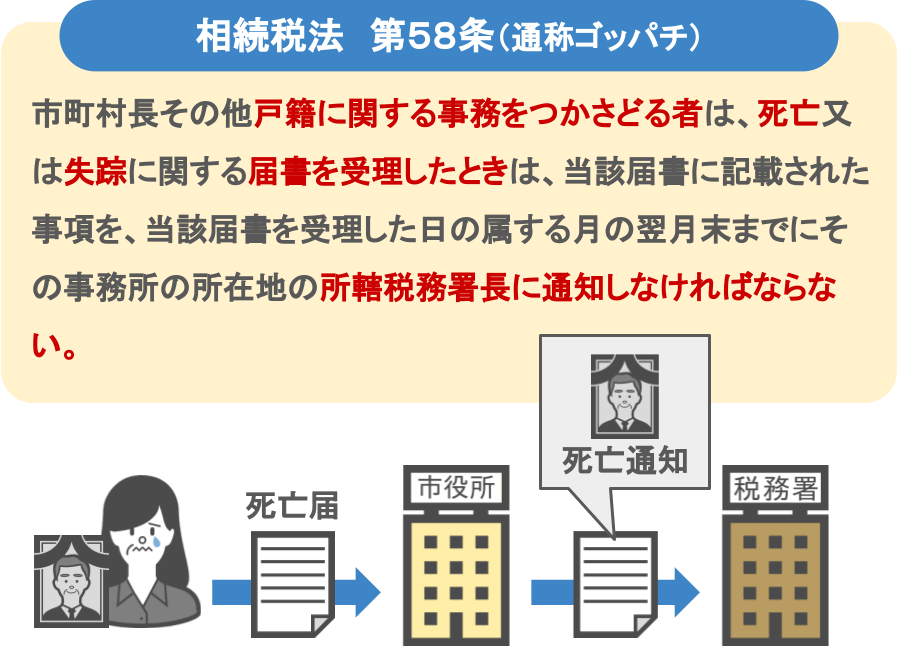

これはなぜかと言いますと、税務署内で通称〝ゴッパチ〟と呼ばれている法律『相続税法第58条』が関係しているからです。

『相続税法第58条』では、

● 市役所などの市区町村長が、皆さんから『死亡届』を受理した場合、

● その内容(『死亡通知』)を受理した月の翌月末までに税務署に通知しなければならない

という決まりが定められています。

税務署はこの『相続税法第58条』により

「自分の管轄内の〝どこで〟〝誰が〟〝亡くなった〟」

ということを把握します。

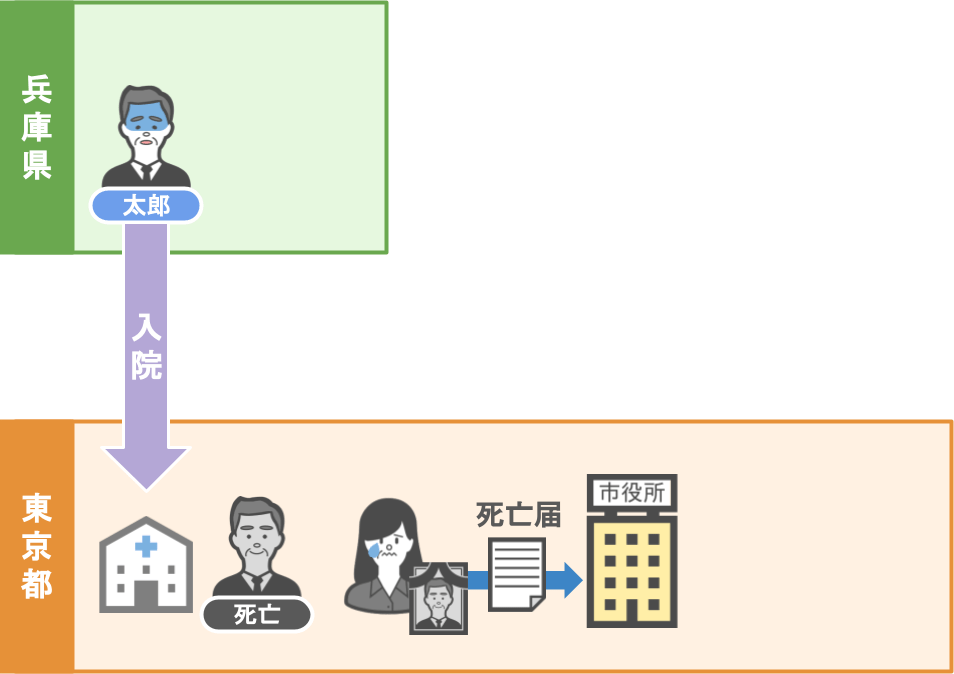

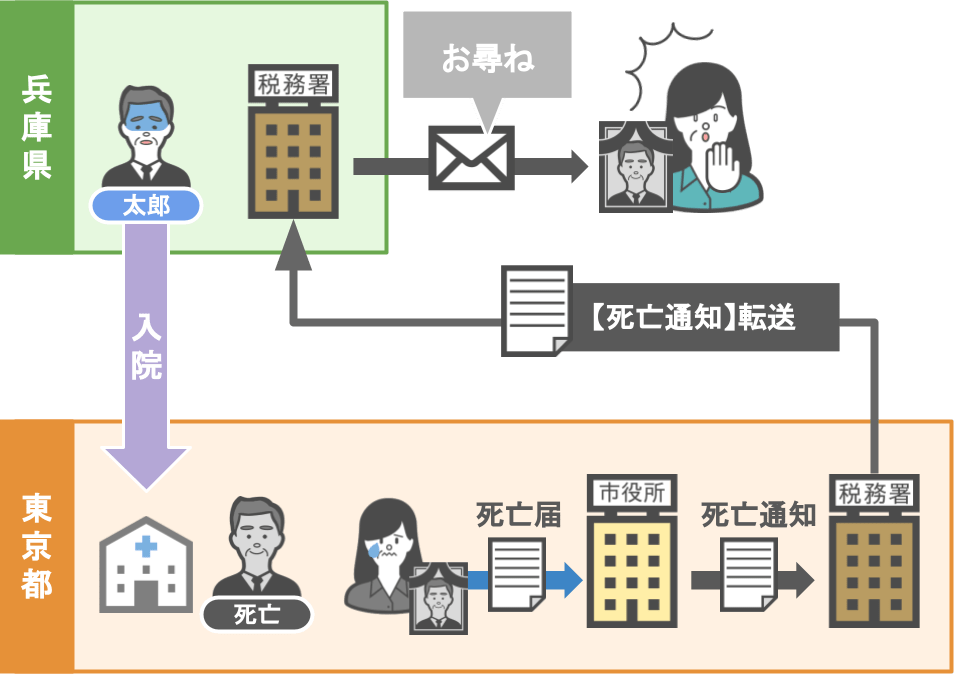

では次のような場合、亡くなった方の『死亡通知』は、

〝東京の税務署〟と〝兵庫県の税務署〟のどちらに送られることになるんでしょうか。

● 兵庫県に住んでいた太郎さんが病気を患い

● 東京の病院に入院したが亡くなってしまい

● 死亡届は東京の市役所に提出した。

正解は、

● 一旦、東京の税務署が市役所から『死亡通知』を受理して、

● 兵庫県の税務署にその『死亡通知』を転送することになります。

このようにして、

● 住所地以外のどの場所で太郎さんが亡くなられても、

● 兵庫県の税務署は、遅くても翌々月の末くらいには、太郎さんが亡くなった事を把握する

ということになります。

②税務署はどうやって家族の財産額を把握するのか

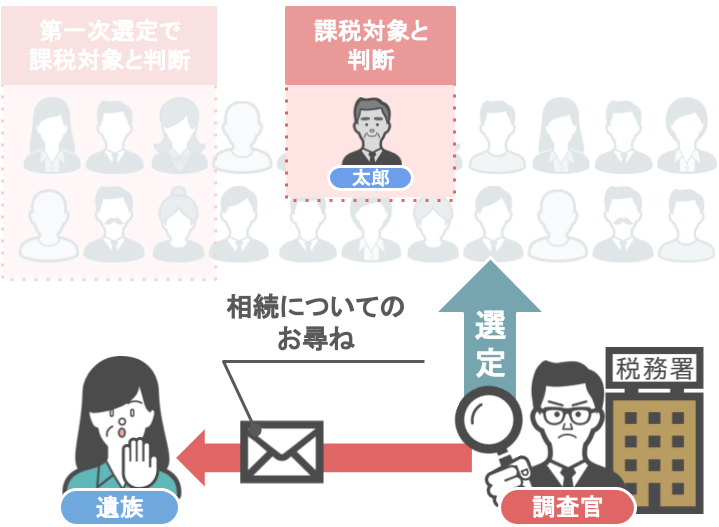

さてでは、太郎さんが亡くなった事を知った税務署は、

どのような方法を使って太郎さんが生前に所有していた財産を把握し、

『相続についてのお尋ね』を太郎さんの遺族に送るのでしょうか。

順番に見ていきましょう。

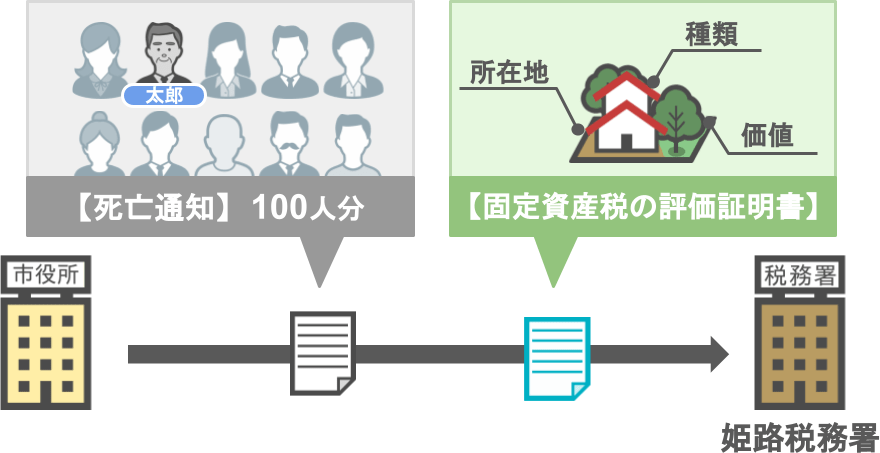

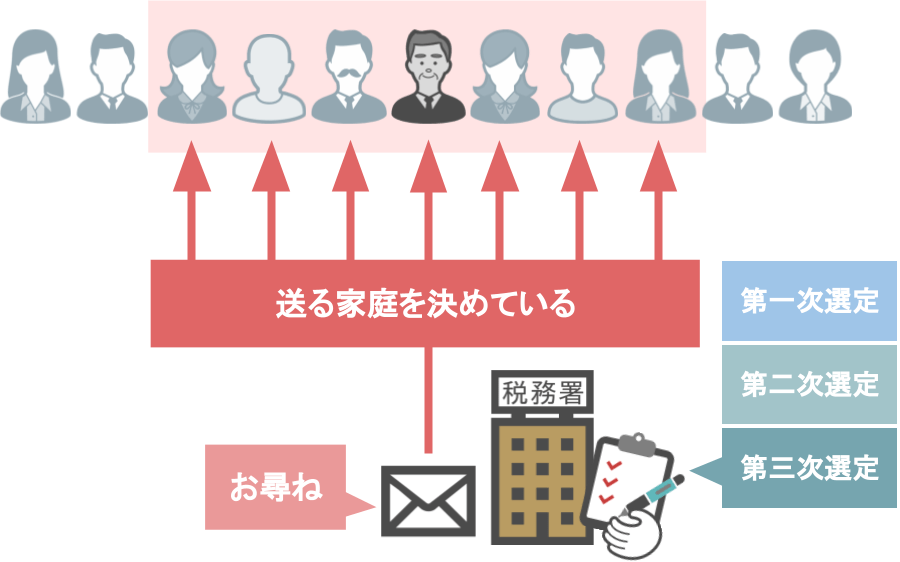

【第一次選定】

まず、

「太郎さんが亡くなられた月の翌月には、税務署に対して市区町村長から『死亡通知』が届く」

という内容は先ほどお話しました。

例えば、兵庫県姫路市を管轄している税務署に100人分の『死亡通知』が届いたとします。

その『死亡通知』には、『固定資産税の評価証明書』が添付された状態で税務署に届くのですが、

これを見れば、

● 亡くなった方が、〝どこに〟〝どんな不動産〟を持っていて、

● どれくらいの価値があるのか

という部分が一目でわかります。

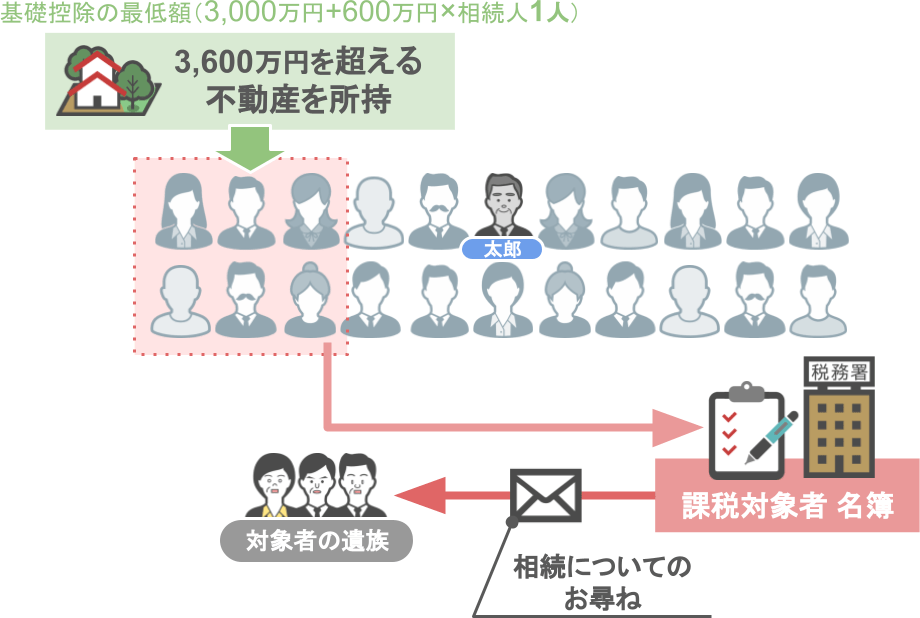

もしも、『不動産の評価額』だけで『相続税の基礎控除額(最低でも3,600万円)』を超える場合には、

亡くなった方は【第一次選定】の段階で『相続税の課税対象者名簿』に登載され、

『相続についてのお尋ね』が相続人の自宅に届く事になります。

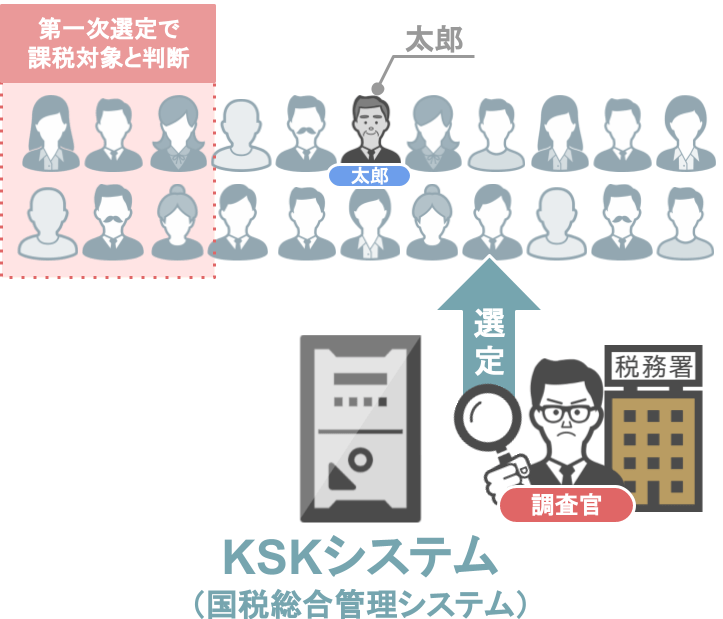

【第二次・三次選定】

次に税務調査官は、税務署内にある内部資料を使って、

「第一次選定で残った方が相続税の課税対象になるのかどうか」

を判断して行きます。

この際に使われるのが、国税総合管理システム通称『KSKシステム』という、

国税庁独自の大型コンピューターであり、この中には皆さんの財産に関する情報が入っています。

例えば、

● 太郎さんが毎年所得税をいくら納税していたのか

● 税金の還付があった場合に、どこの銀行口座に入金がされていたのか

● 太郎さんが20年前に土地を売っていて、高額なお金を手にしている

● 別の不動産を賃貸しており、賃料を取っている

● 太郎さんが生命保険料を支払い、満期金を受け取った

● 太郎さんが金を売却した

などなど、このような取引内容が全て『KSK システム』に入力され、

調査官は随時この情報を使い、第二次選定・第三次選定を行います。

そして、第二次選定・第三次選定の結果、

「亡くなった太郎さんは相続税の課税対象になるのではないか」

と、ある程度確証が得られた場合に、

『相続についてのお尋ね』が太郎さんの遺族の元に送られてきます。

『相続についてのお尋ね』はこのような工程を経て各家庭に発送されますので、

この書類が自宅に届くのは、相続が発生してから6ヶ月後くらいと思っておいてください。

③『相続についてのお尋ね』が届いたらどんな内容を記入する必要があるのか

では、あなたの元に届いた『相続についてのお尋ね』には一体どのような内容を記入する必要があるのでしょうか。

具体的に見ていきましょう。

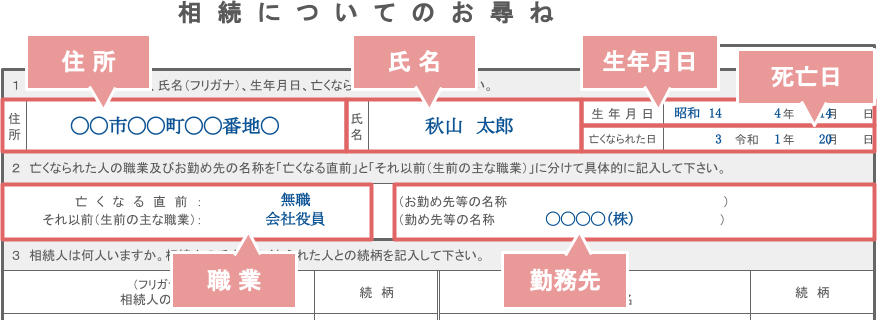

【基本情報】

まずは亡くなった亡くなった方について記入をします。

1.「住所」「氏名」「生年月日」「相続発生日」

2.「職業」「勤めていた会社名」

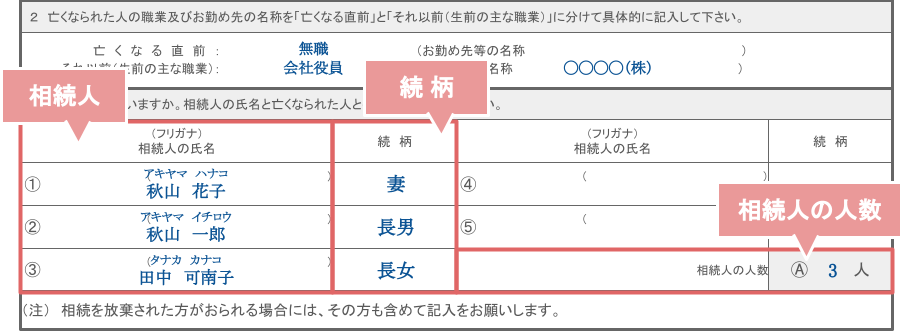

次は相続人について記入しましょう。

3.「相続人の氏名」「その人たちは被相続人とどういう続柄か」「Ⓐ相続人の人数」

記入するための欄が足りないという場合は、別紙に書いても問題ありません。

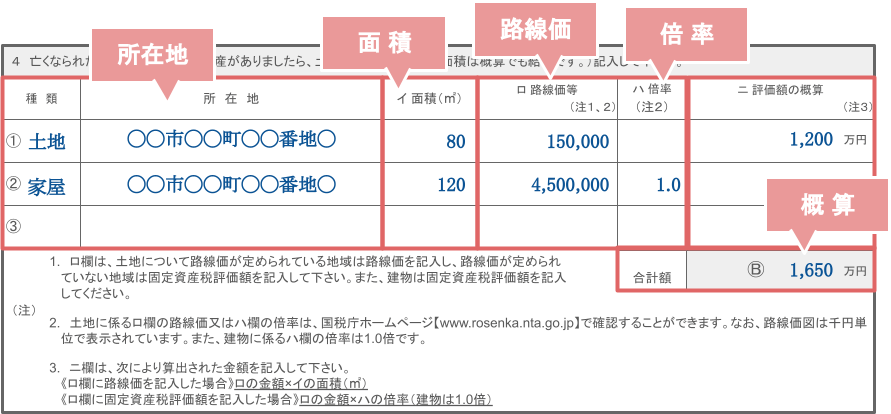

【亡くなった方の財産】

4.亡くなった方や先代名義の「不動産(土地・建物別)」「Ⓑ合計額」

● 不動産の種類・所在地はどこか

● 面積は何平方メートルか

●『路線価』や『倍率』はいくらか

● その結果の概算はいくらになるのか

などを記入します。

ここで、

「路線価って何?倍率って何?」

「土地や建物の概算ってどうやって出せばいいの?」

という方は、過去にこちらの記事で詳しく解説しておりますので、ぜひ記事を参考にしながら、亡くなったご家族の不動産評価額を計算してみてください。

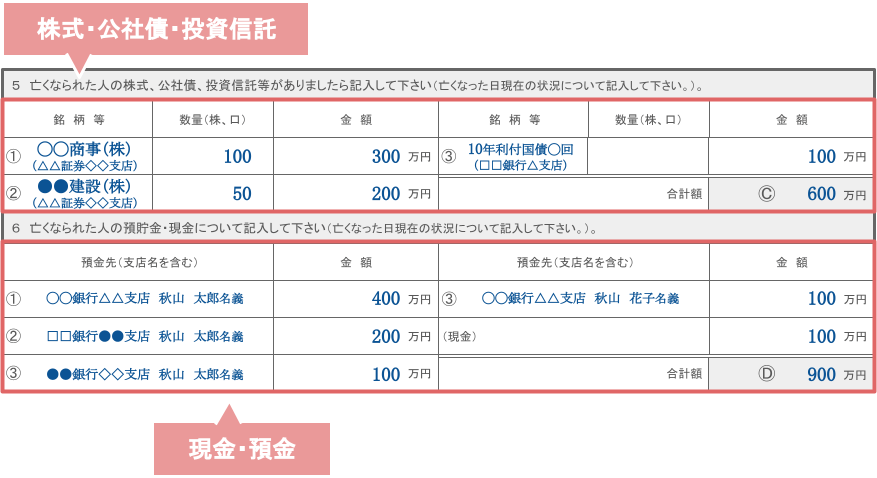

5.亡くなった方の「株式・公社債・投資信託等」「Ⓒ合計額」

6.亡くなった方の「預貯金・現金」「Ⓓ合計額」

5.「預金の金額」について:

亡くなった方の『相続発生時(死亡日)における残高証明書』を銀行からもらえば、簡単に把握することができます。

6.「株式」について:

計算が少し複雑で、この記事で話していると長くなるので、また改めて記事を作り説明したいと思います。

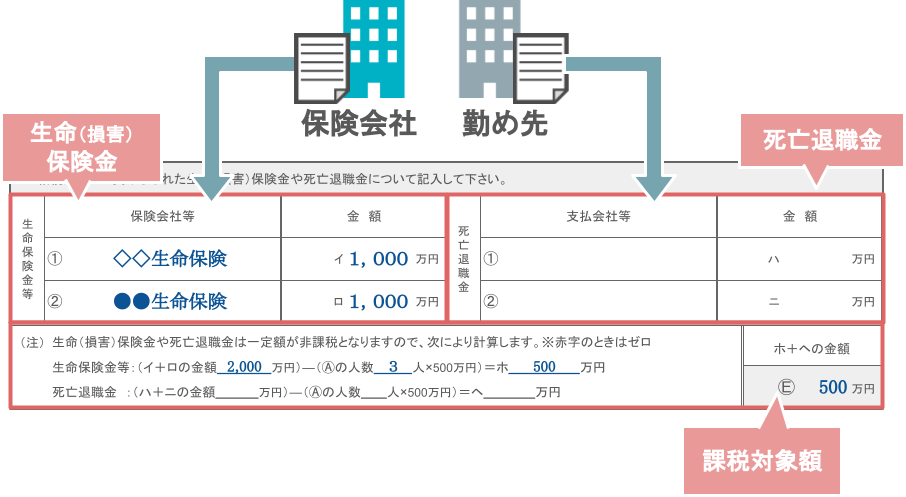

7.被相続人の死亡によって相続人が受け取った「生命保険金」「退職手当金」「Ⓔ合計金額」

これは生命保険会社や勤め先の企業から送られてくる書類を見れば簡単に記入できますね。

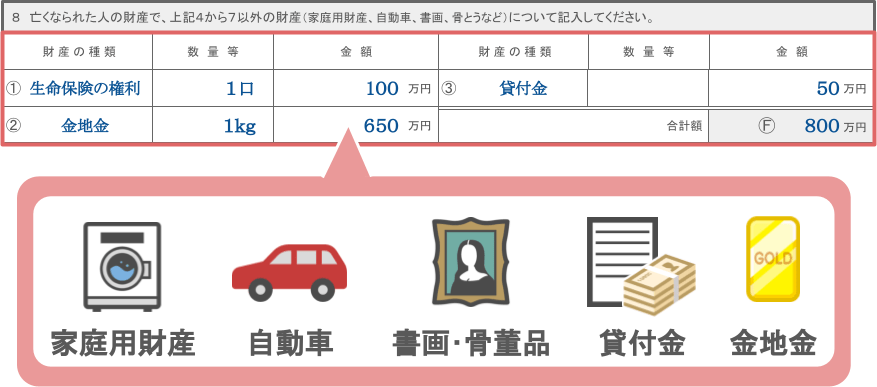

8.「その他財産」「Ⓕ合計」

その他の財産として、亡くなった人が持っていた

● 家庭用財産

● 書画、骨董

● 貸付金

● 金地金

などがあれば、その金額を記入します。

この部分もまた機会があれば、簡単な概算の出し方などをお話したいと思います。

【過去の贈与】

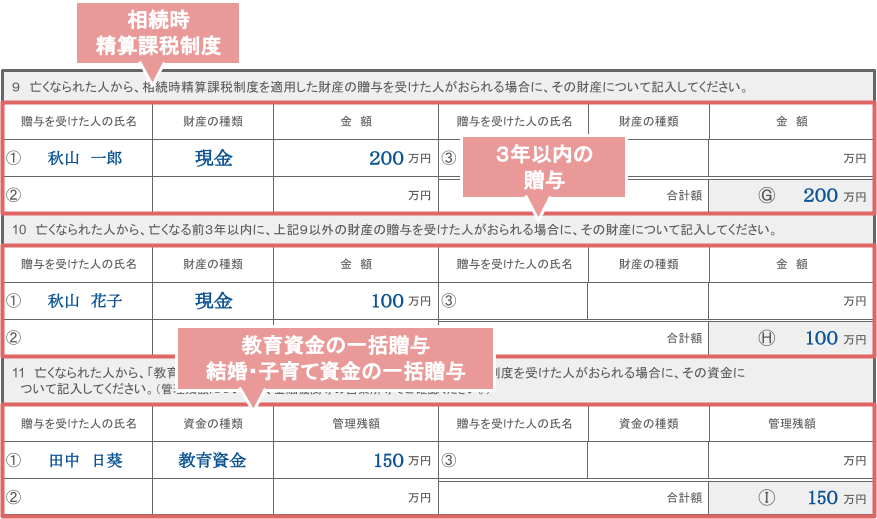

9.「相続時精算課税制度」「Ⓖ合計」

10.「亡くなる前3年以内の贈与」「Ⓗ合計」

11.「教育資金・結婚子育て資金の一括贈与」「Ⓘ残額の合計」

● 過去に亡くなった方から『相続時精算課税制度』を受けていた人がいるか。

受けていればその全額を記入。

● 被相続人が亡くなる3年以内に『暦年贈与』を受けていた人がいるか。

● 過去に亡くなった方から『教育資金の一括贈与』や『結婚子育て資金の一括贈与』を受けていた人がいたか。

受けていれば、〝被相続人が亡くなった時点における贈与残額〟を記入します。

ちなみに『教育資金の一括贈与』については、

● 被相続人の相続発生時点(死亡日)において〝贈与を受けた方の年齢が23歳未満〟の場合、贈与残額を記入する必要はありません。

【債務・葬式費用】

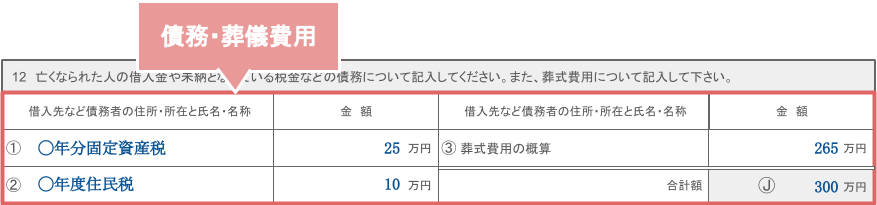

12.亡くなった方の「債務」や「葬式費用」「Ⓙ合計」を記入

借金などだけではなく、未払いの税金や未払いの医療費なども「債務」になります。

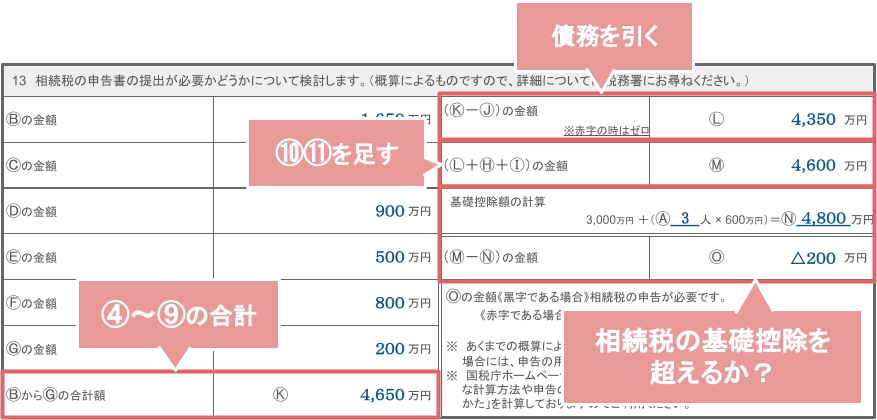

【相続税の申告書が必要か検討】

13.これまでの記入内容を元に、相続税の申告が必要か検討

● 亡くなった方の財産として4~9番(Ⓑ~Ⓖ)に記入した額の合計Ⓚを計算

● Ⓚから12番「債務・葬式費用」の合計Ⓙを引いた金額Ⓛを計算

● Ⓛに10~11番「過去の贈与」のⒽとⒾを足した金額が『相続税の基礎控除』を超えるかどうかを記入

これですべての内容の記入が完了しました。

ちなみにですが、ここ算出できた亡くなった方の財産額が、

『相続税の基礎控除』を超えていても・超えていなくても、

「相続についてのお尋ね」の回答はきちんと税務署に返送をした方が良いので覚えておいてください。

④お尋ねに回答をしなくても良い家庭

どうでしょう。

もしもみなさんの自宅に『相続についてのお尋ね』が届いたら、

先程の1~13番までの全ての項目について、お一人で回答する事が出来そうでしょうか?

正直、結構ハードルが高いですよね。

ですが結論から言いますと、自分で全ての項目を回答する必要はありません。

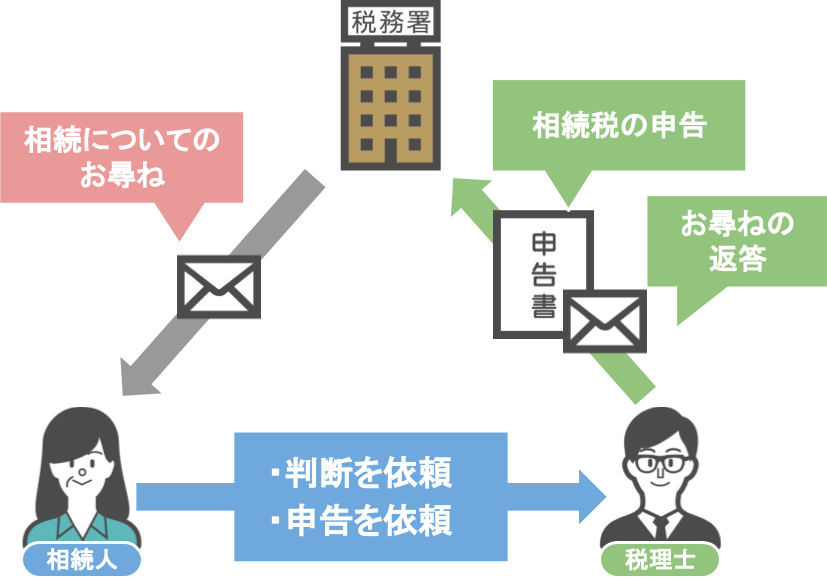

自分で各項目を埋めるのが難しい場合は、税理士に依頼をすれば良いのです。

正式な財産評価と相続税の申告書の作成を税理士に依頼すれば、

●『相続についてのお尋ね』に「◯◯税理士事務所から申告します」と記入をして税務署に提出をしたり、

● 相続税の申告書を提出する際に『相続についてのお尋ね』を添付したりします。

ですので『相続についてのお尋ね』が届いた際に、

● 税理士に相続税が掛かるか・掛からないかの判断を依頼する場合

● 相続税の申告の依頼をされる場合

これらの場合であれば、相続人の方は『相続についてのお尋ね』の返信を自分でする必要はありません。

ですが、その際に一番のネックになるのが〝税理士への依頼料〟ですね。

相続税の申告を依頼する場合:

もちろん申告書の作成料金がかかります。

相続税が掛かるか・掛からないかの判断を依頼する場合:

税理士は相続税の申告書を作成するのと同じ作業量をこなす必要があるため、

実質、相続税の申告依頼をするのと同じくらいの費用がかかります。

しかし、以下の記事でも解説しておりますように、相続においては、

『遺産分割協議書』と『相続税の申告書』を作成するメリットがとても大きいので、

【『相続についてのお尋ね』が届いたら、とりあえず相続税に強い専門家に依頼する】

という方法を私としてはお勧めします。

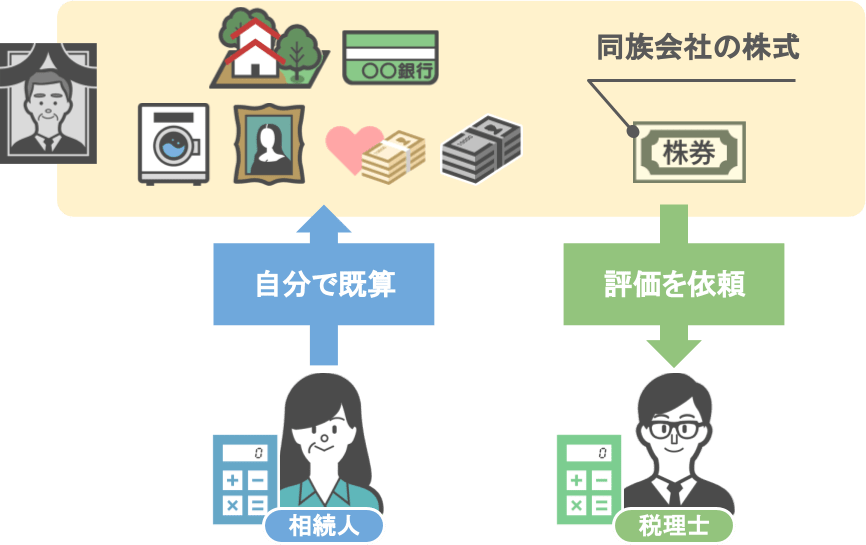

ですが例えば、

「財産の内、同族会社の株式の評価方法だけがわからない」

という場合でしたら、

● 分からない部分の財産評価だけをスポット的に税理士に依頼をして、

● 他の部分は自分で概算を出し、

● その上で相続税が掛かるか・掛からないかを判断する

という方法でも良いと思います。

まとめるとこうですね。

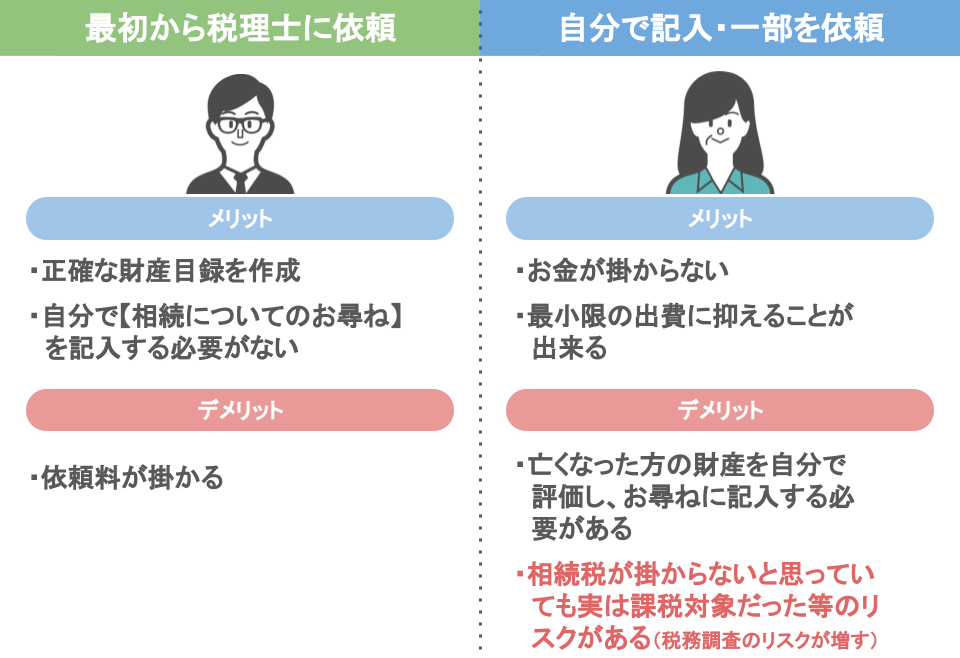

【最初から税理士に依頼をする場合】

メリット:

正確な財産目録を作ってくれる。

自分で『相続についてのお尋ね』を記入する必要がない。

デメリット:

依頼料がかかる

【全て自分で記入する(一部の財産評価のみ税理士に依頼する)場合】

メリット:

お金がかからない。

もしくは最小限の出費に抑えることができる。

デメリット:

亡くなった方の財産を自分で評価し、お尋ねに記入する必要がある。

正確な評価額ではないので、「相続税がかからないと思っていても実は課税対象だった」などのリスクがある

といったところですね。

どちらにも一長一短がありますので、「ご自身にとって何を優先するのか」という所を考えて選択していただければと思います。

⑤【相続についてのお尋ね】を無視した場合に生じるリスク

さて、ここまでの話は、

● 自宅に届いた『相続についてのお尋ね』にきちんと回答し、

● 回答した書類を税務署に返送する、

という方についてお話してきました。

ですが、逆にこういった方もいらっしゃるでしょう。

「どうせ家には相続税なんてかかるはずないんだから、

『相続についてのお尋ね』が届くなんて何かの間違いだ。」

「専門家にお金を払ってまで依頼したくないし、自分で財産の評価をするのもめんどくさい。

もうこんなの無視でも問題ないよね」

という方ですね。

こういう方は、その後どうなってしまうのでしょうか。

『相続税についてのお知らせ』は確実に相続税がかかる人の家族に対して送られますが、

『相続についてのお尋ね』は相続税が掛からない家庭にも届く場合があります。

「『お尋ね』が届いたけれど、結果的に亡くなった方の財産額が『相続税の基礎控除』を超えていなかった」

というケースも勿論あります。

ですが、記事の前半でお話したように、

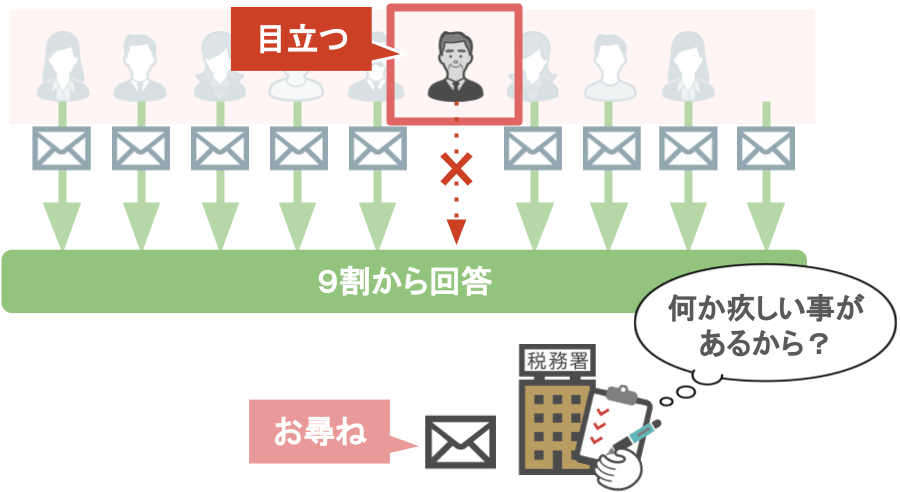

税務署側が『相続についてのお尋ね』を送る際には、

● 亡くなった方全員の家庭に対して送るのではなく、

● それなりの段階を踏んで、送る家庭を決めているんです。

送る家庭を選んだうえで送付した『相続についてのお尋ね』が、とある家庭からは返ってこない場合、

当然、

「なぜ返ってこないのか?」

「何かやましい事があるから回答しないのか?」

と怪しみますよね。

この場合は、やはり税務調査が入る可能性が通常よりも高くなります。

私の現役時代の感覚としては、『相続についてのお尋ね』を10件の家庭に送ると、ほぼ9件の家庭からは回答が返ってきていました。

ですから、回答が返ってこない家庭というのは目立つのです。

そのため、この記事を見られている皆さんにおかれましては、

『相続についてのお尋ね』が税務署から送られてきましたら、まずはきちんと回答をする。

という姿勢で行動して頂ければと思います。

まとめ

税務署から届く『相続についてのお尋ね」というのは、

● ある程度ざっくりとした選定基準をもとに、

●『相続税の基礎控除』を超えそうな家庭に対して送られてきます。

もし『相続についてのお尋ね』が届いたら、

● 亡くなった方の基本情報や、財産の概算評価、負債や葬式費用などを記入して、

● 税務署に返送することをお勧めします。

その際に「自分で作るのが難しい」という場合には、専門家に依頼するのがいいでしょう。

【最初から税理士に依頼をする場合】

メリット:

正確な財産目録を作ってくれる。

自分で『相続についてのお尋ね』を記入する必要がない。

デメリット:

依頼料がかかる

【全て自分で記入する(一部の財産評価のみ税理士に依頼する)場合】

メリット:

お金がかからない。

もしくは最小限の出費に抑えることができる。

デメリット:

亡くなった方の財産を自分で評価し、お尋ねに記入する必要がある。

正確な評価額ではないので、「相続税がかからないと思っていても実は課税対象だった」などのリスクがある

どちらにも一長一短がありますので、ご自身にとって何を優先するかを考えて選択してもらえばと思います。

『相続についてのお尋ね』については、「絶対に回答しないといけない」という法律はありませんので、無視をすることも可能です。

ですが、

「9割近い家庭から回答がある状態で、とある家庭から回答が返ってこない」

という状況はとても目立ちます。

ですので、『相続についてのお尋ね』が税務署から送られてきたら、まずはきちんと回答をしていただければと思います。