【相続税】現役時代に私が税務調査の対象に選んでいた家〝5選〟を紹介!

私は約40年間、国税局・税務署で、主に相続税を取り扱う資産課税部門に所属していました。

勤務時代は、皆さんから提出された申告書をもとに、

● 相続税の調査対象にするか・しないかを判断する「申告審理」という業務を約2万件、

● 「税務調査」を500件以上こなして来ました。

そんな私の経験上、

「この家は何か匂うな・・・調査をすれば相続税の追徴課税が取れるのでは?」

という家庭は、いくつかの共通点を元に調査をしていました。

今回は『実際に私が現役時代に相続税の税務調査の対象として選んでいた家の特徴』を、5つのテーマに沿ってお話して行きたいと思います。

この記事見て貰えば、

『 税務署はどのような根拠に基づいて、調査の対象とする家を選んでいるのか』

という所が分かりますので、ぜひ最後まで見て頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①富裕層

まず、現役時代に私が相続税の税務調査の対象として選んでいたのは、

ズバリ〝富裕層〟の方ですね。

● 会社の創業者や後継者(社長)

● 大企業や中規模の企業の役員

こういった方です。

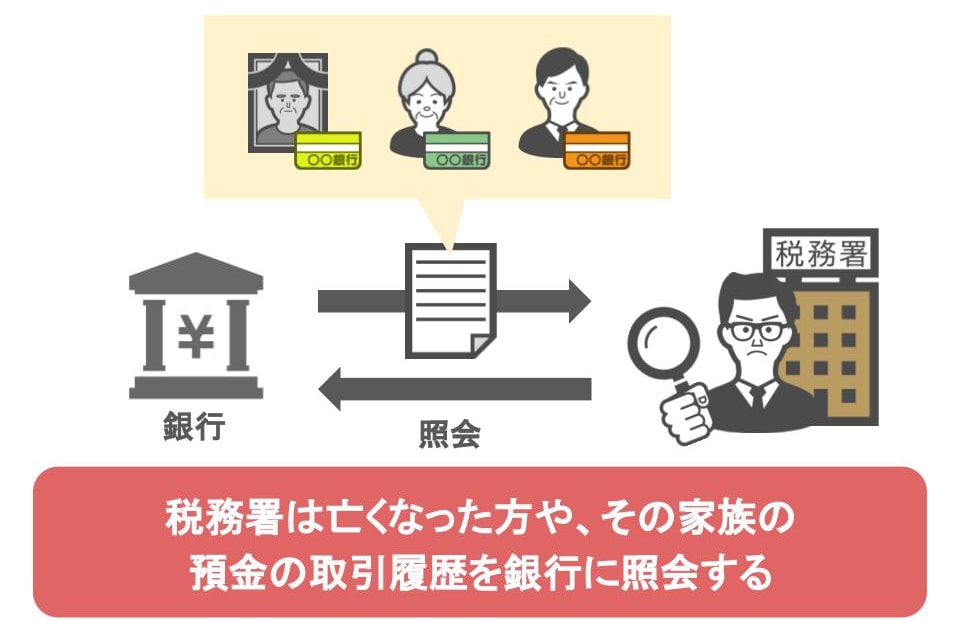

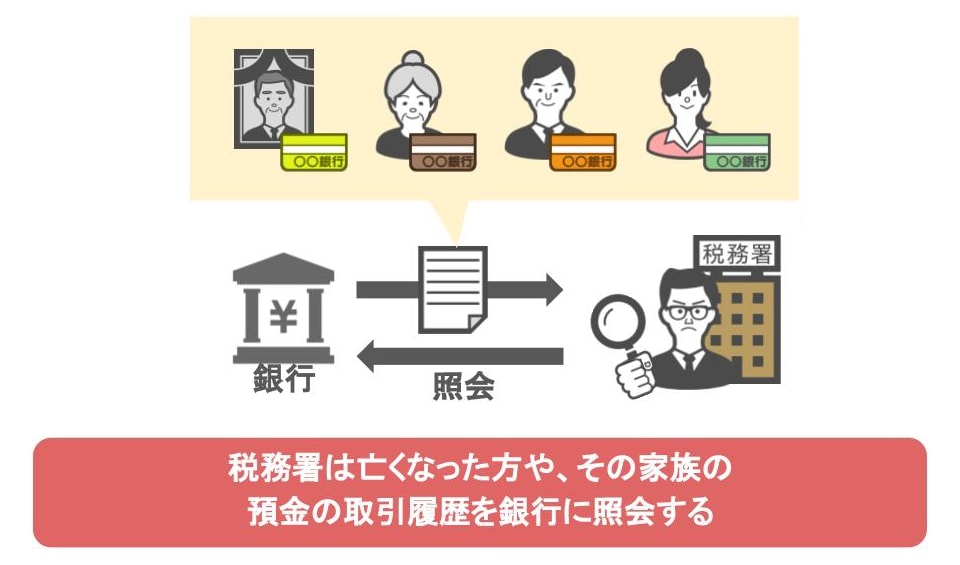

相続税の税務調査の際、

〝税務署は、亡くなった方やその家族の預金の取引履歴について、金融機関に照会をかける〟

という事は、既にご存じの方もいらっしゃると思います。

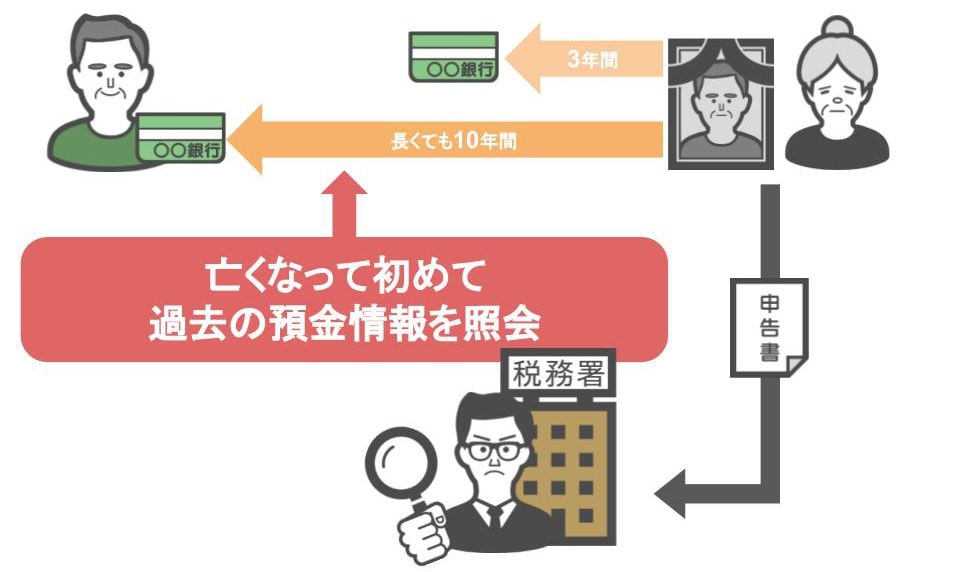

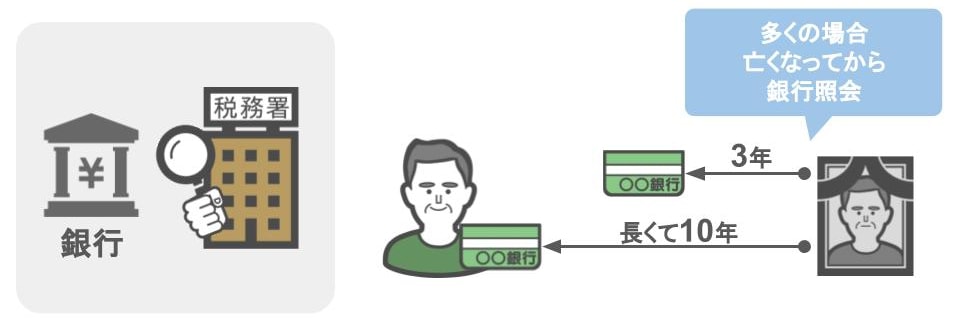

財産をお持ちの方が亡くなった場合、多くの場合においては

● 税務署に相続税の申告書が提出された後に、

● 亡くなる前の3年分、長くても10年分の預金情報を照会します。

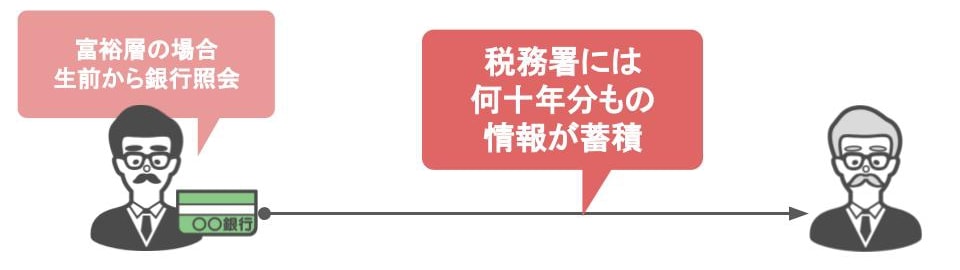

ところが、富裕層の方というのは〝亡くなる前〟から税務署にマークをされていまして・・・

なんと、

生前から常に銀行照会をかけられており、金融財産を(全て)把握されてしまっているのです!

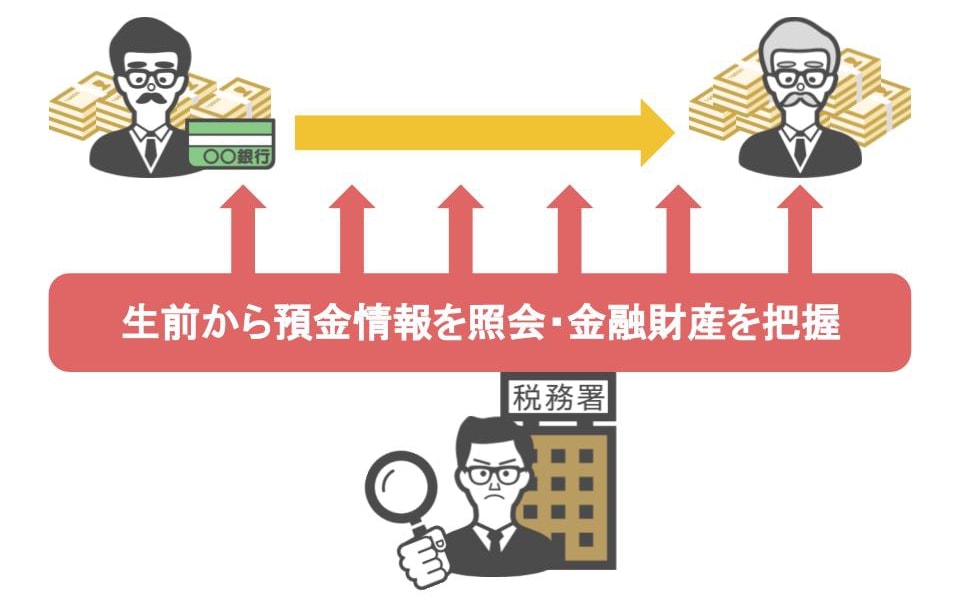

金融機関に照会をかける預金情報の期間については、

多くの場合:

● 亡くなる前の3年分、

● 長くても10年分ですが、

富裕層の方の場合:

● 生前から税務署にマークをされていますので、

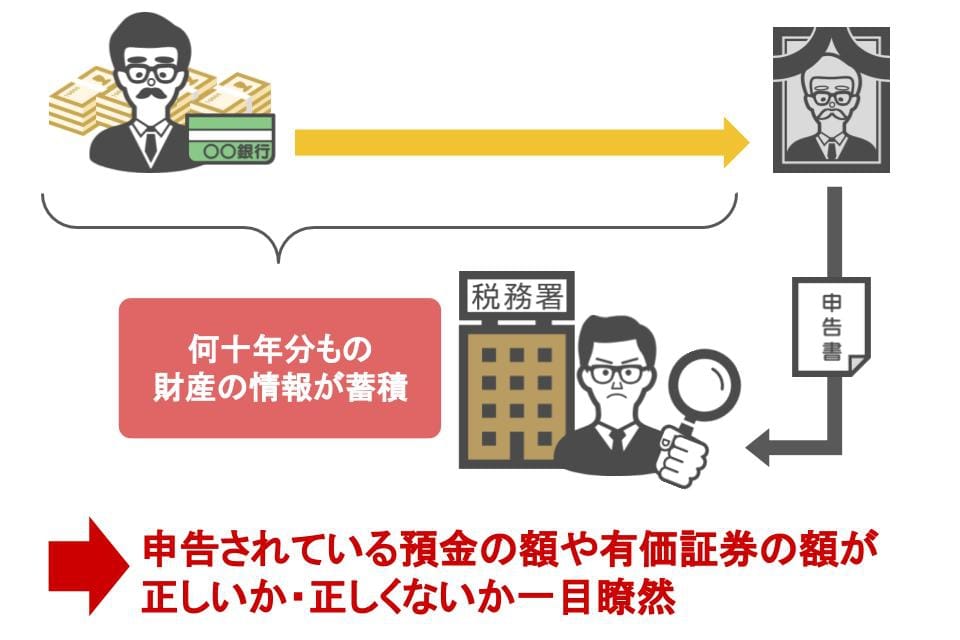

● 何十年分もの財産に関する情報が税務署に蓄積されています。

ですので、いざ本人が亡くなられて、相続税の申告書が提出された時点で、

● 申告されている預金の額や、

● 有価証券の額が正しいか・正しくないのかという部分について、

税務署側に完全に把握されているんですね。

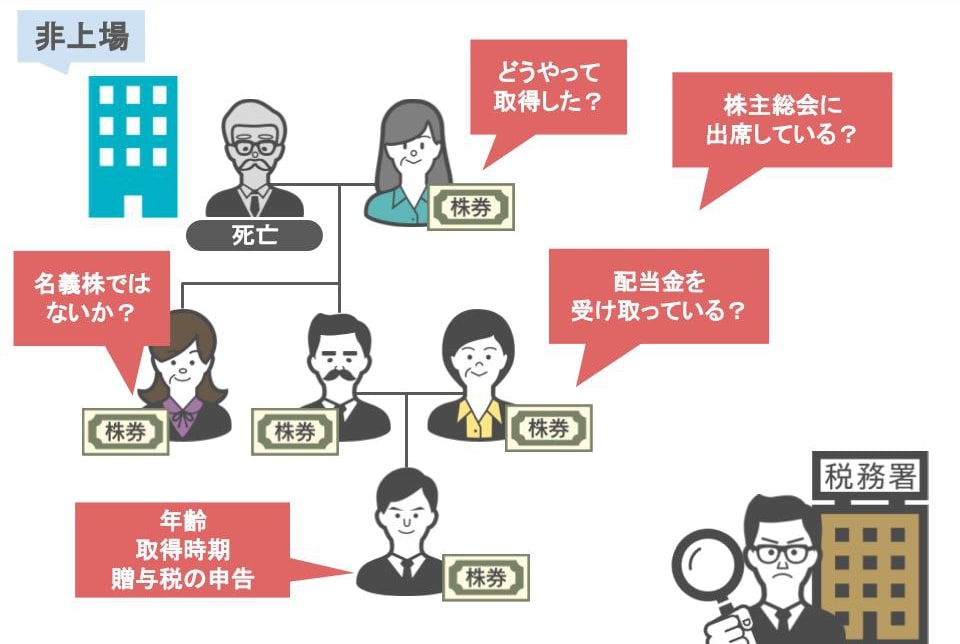

また、〝上場をしていない企業の創業者・後継者の方〟の相続税の申告書が提出された場合、

税務署がどこに注目するかといいますと・・・

● 亡くなった方が持っていた、自分の会社の株価や、

● 親族が持っている株式の状況ですね。

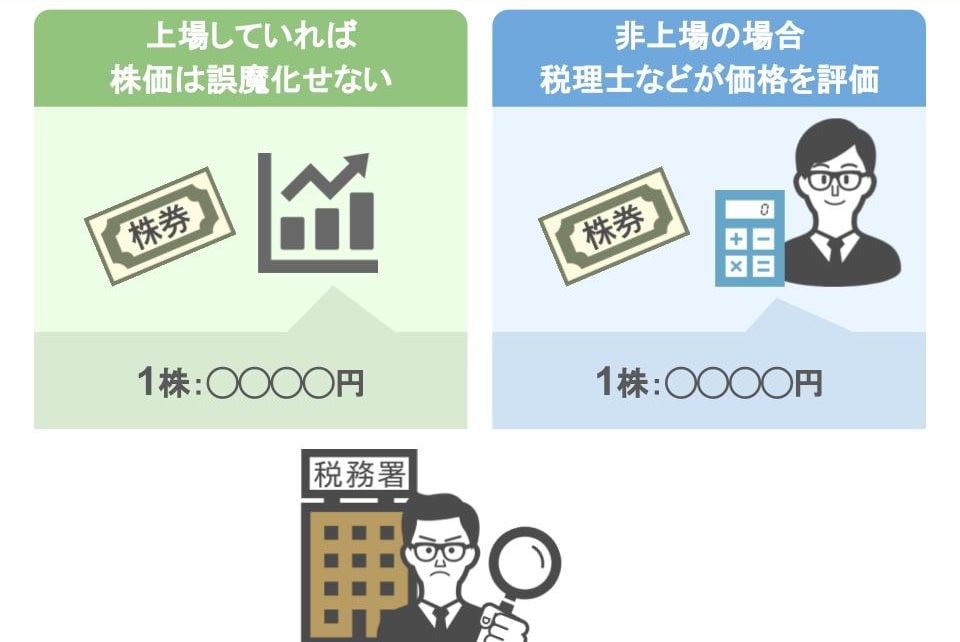

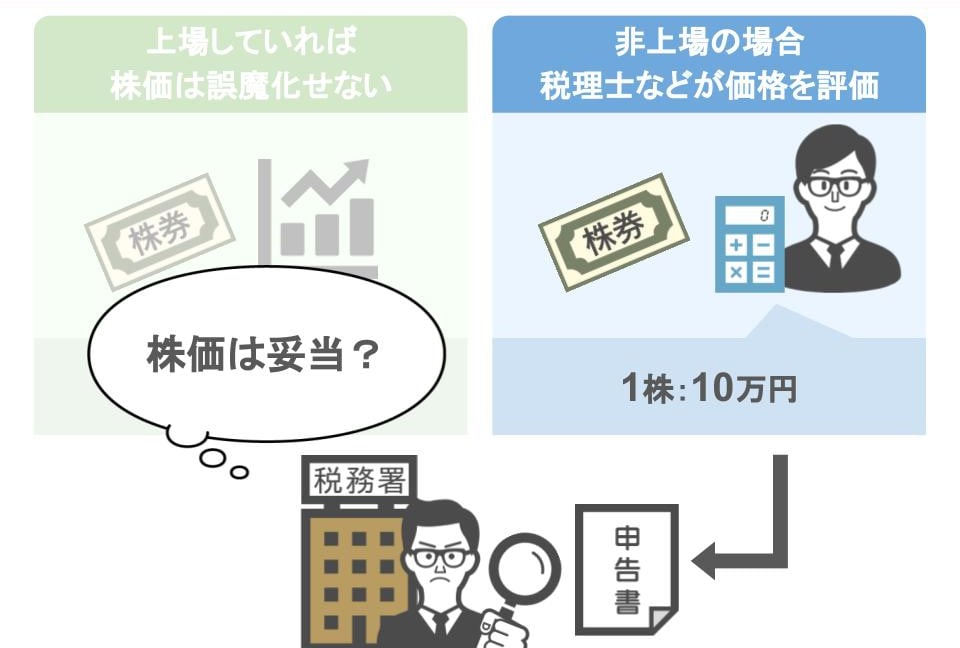

株価というのは、上場しているか・していないかによって評価方法が異なります。

上場している会社の株価:

新聞やインターネットで確認可能

上場していない会社の株価:

その株の価格は、相続税の申告を依頼された税理士などが評価

優良企業であれば、一株が何十万もする事がありますから、〝申告された1株あたりの株価が妥当かどうか〟税務署に精査をされることになります。

親族が持っている株式の状況ついては、

● 親族はどのようにして株式を取得したのか、

● その株式は本当に親族が所有するものなのか、

● 書類上の株の所有者と実質の株の所有者とが異なる、名義株ではないのか、

● 親族の年齢・所有した時期・贈与税の申告は有るか、

● 会社が配当金を出していたら、キチンと配当を受け取っているのか、

● 株主総会には出席しているのか、

などなどを見極めて、少しでもおかしかったら調査事案にする訳です。

また、

現在の若い世代のお金持ちといえば、YouTuberのヒカキンさんを思い浮かべる方も多いと思いますが、

こういった、

● 今現在若くてビジネスを成功させている方も、

● 将来亡くなった時の相続税の申告を見越して、

● 税務署から財産状況をマークされているか?

といえば・・・

恐らくまだでしょう。

まだまだお若いですからね。

ですが、これから先もどんどん活躍をされましたら、数十年後には相続税を取り扱う資産課税部門からマークされるかもしれませんね。

②過去に大きな不動産売却をしている・海外に資産を持っている

また、

● 過去に不動産を売却して多額のお金が入っている方や、

● 海外に資産を持っている方も調査対象に選んでいました。

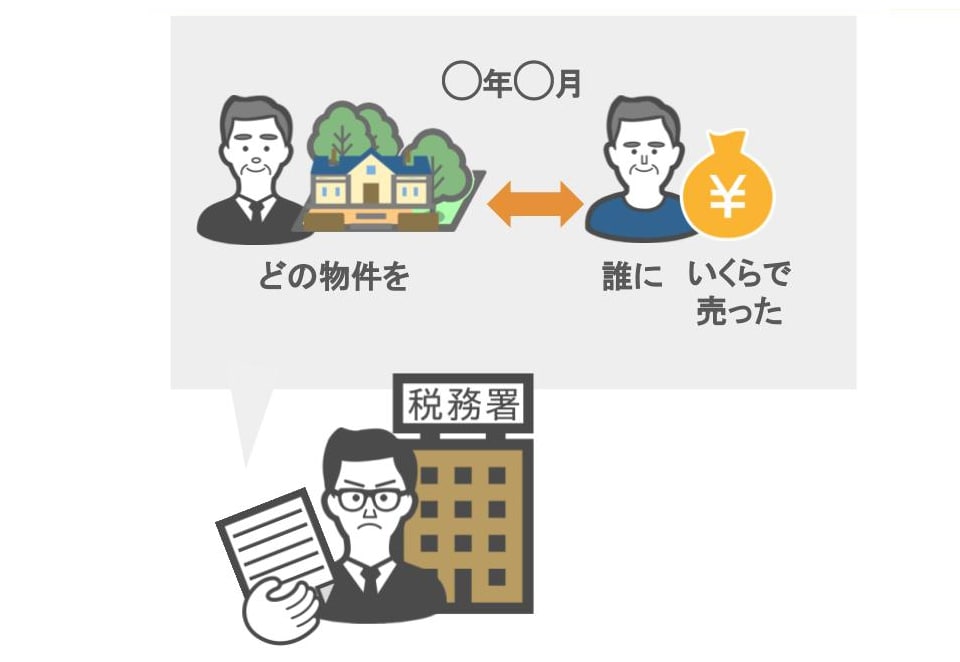

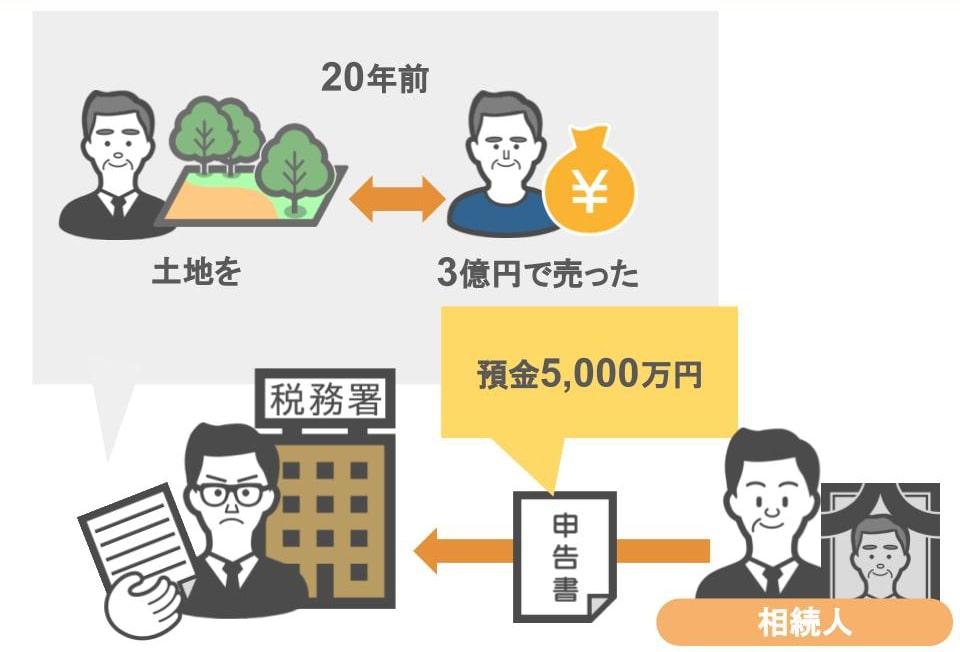

【過去に不動産を売却している場合】

税務署には【いつ】【どの物件を】【誰に】【いくらで売ったのか】という資料が残っていますから、

例えば、

● 20数年前に土地を3億円で売っているのに、

● 相続税の申告書には預金が5千万円と書かれている

「こんなに少ないはずがない!財産を隠しているんじゃないか?」と、調査対象になります。

相続人の方は、

「亡くなった人が不動産を売却したのは、もう何十年も前のことだから、税務署も流石に把握していないだろう」

と思っておられますが・・・

いえいえ、何のことはありません!

ばっちりと把握をされています。

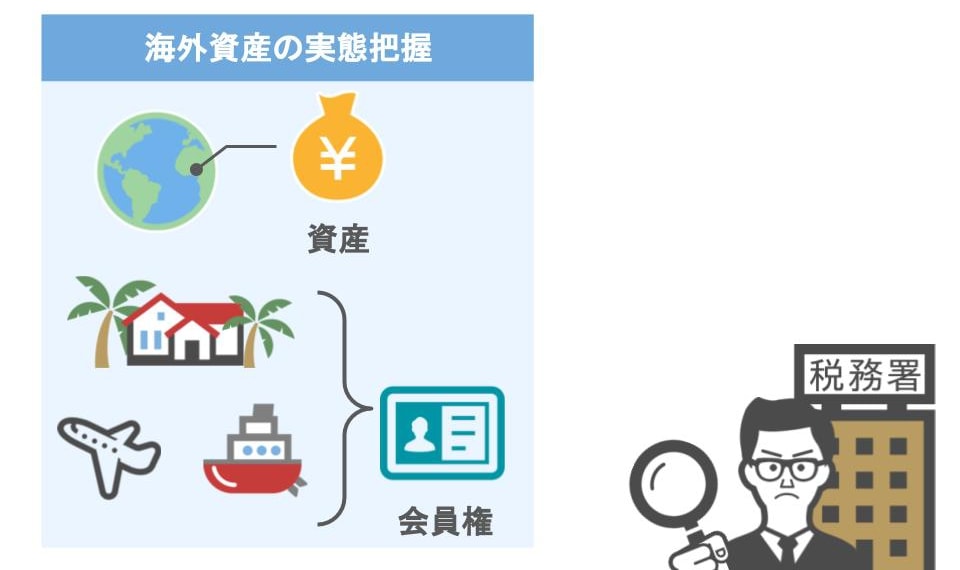

【海外の資産を持っている場合】

それと、海外の資産に対しても税務署は目を光らせています。

● 海外に資産を持っている方や

● 節税対策のために〝海外のコンドミニアム〟や〝航空機や船舶の会員権〟などを持っておられる方は、

特に相続税の節税に熱心な方々ですから、

海外資産の実態や相続財産の全体像を把握するために、必ず調査対象としていました。

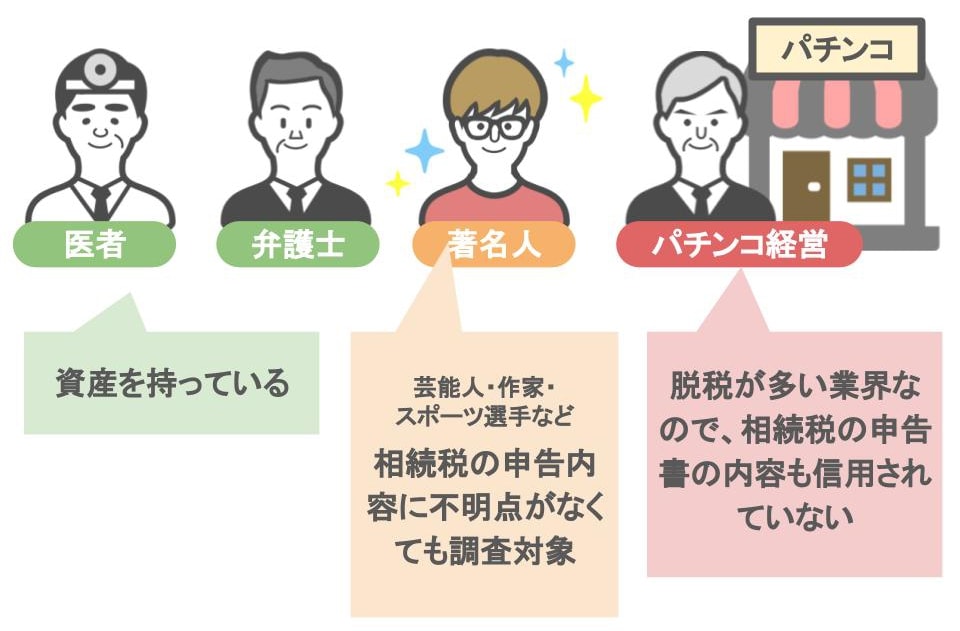

③職業(医者、弁護士、(パチンコ経営者、不動産業者)著名人)

それと、調査対象になりやすい職業というのもあります。

【医師】や【弁護士】

一般的にも、お医者さんや弁護士さんてお金持ちのイメージがありますよね。

税務署としても、こういった方は資産をお持ちの方が多いですから、

調査対象にしていました。

【著名人の方】

芸能人・作家・スポーツ選手など、華々しい世界で活躍されていた方が亡くなった場合、

提出された相続税の申告書に不明点が無くても、もともと調査対象になっています。

【パチンコ経営者】

パチンコ業界に関わっている企業や人物は、脱税のランキングでいつも上位にランクインしていましたので、先入観というのもあったのですが・・・

パチンコ店の経営者が亡くなれば、

「相続税の申告内容も信用が出来ない」

という事で、調査対象にしていました。

④高所得なのに預金が少ない

最初のテーマである『1⃣富裕層』にて、

「過去に大きな不動産を売却した方が調査に選ばれ易いのは、売却額に対して死亡時の預金が少ないから」

という話をしましたが、

〝生前は高所得だった筈なのに預金が少ない〟

こういった方も相続税の調査対象に選んでいました。

● 社長、 企業の役員、 お医者さんや弁護士さんではなくても、

● お給料を沢山貰っている方っていらっしゃいますよね。

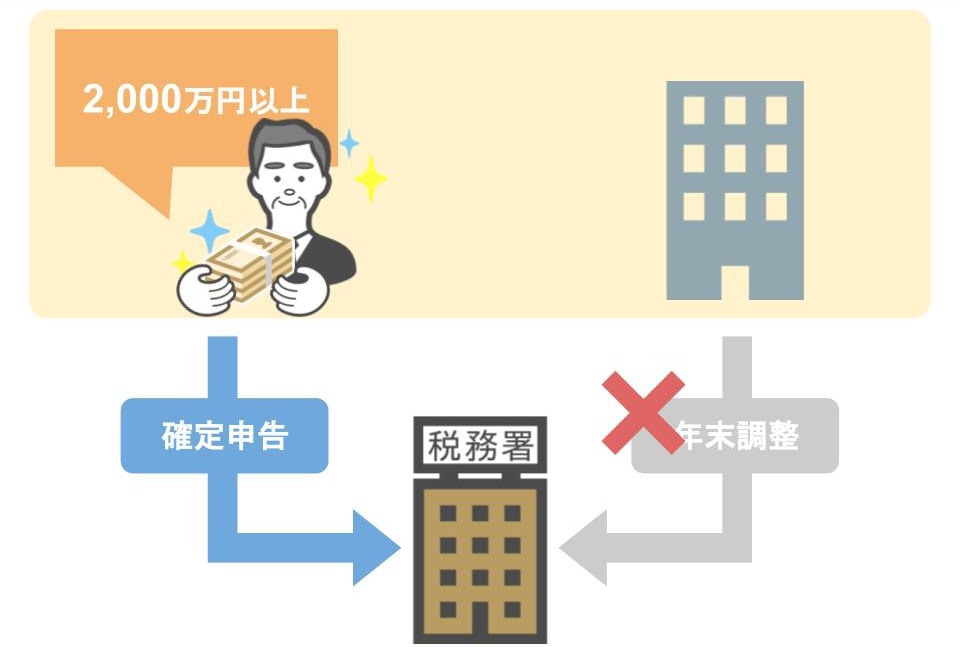

サラリーマンの方でも

● 収入金額が2,000万円以上の方は、

● 会社の年末調整で税金の納税をすることが出来ないので、

● 自分で確定申告をする必要があります。

当人は毎年面倒だったでしょうが、相続税を担当する調査官としては有難かったですね。

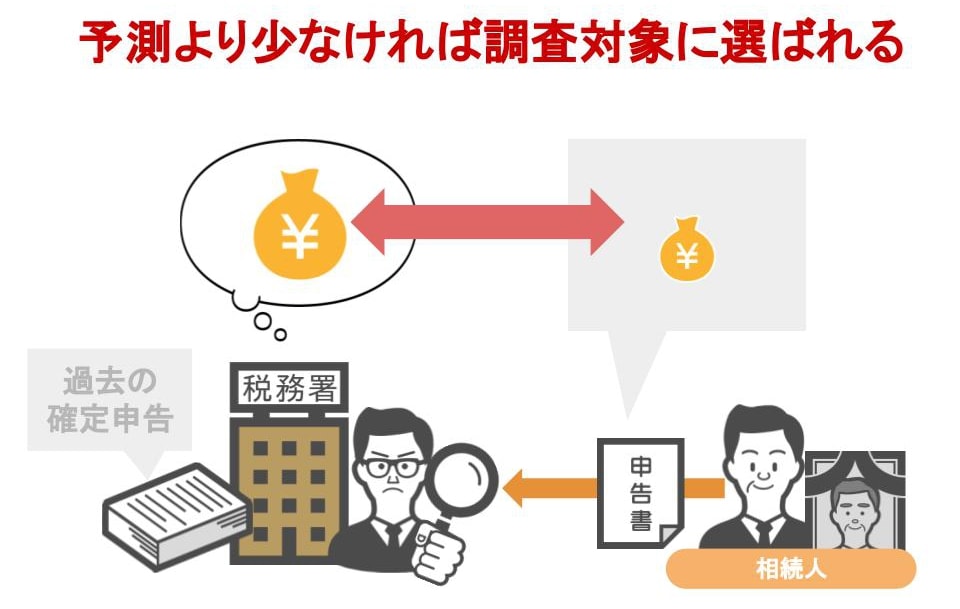

毎年確定申告をされていますから、

● 生前は高額所得者であることが直ぐに分かりますし、

●〝生前の収入から、どれくらい財産を貯められたか〟予測が出来ます。

相続税の申告書に書いてある金融資産の額が、

予測した額と同じくらいの場合:調査対象にはなりません。

予測より少ない場合:その方は調査対象に選ばれます。

このあたりの詳しい話はこちらの記事で詳しく説明していますので、興味のある方はご覧になってみて下さい。

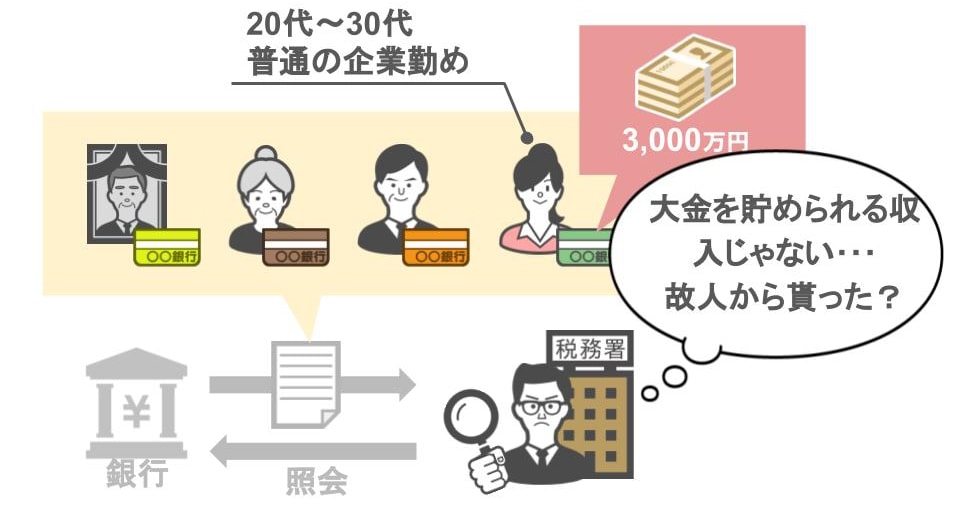

⑤子供(若年層)が大金を持っている

また、【亡くなった方の子供や孫が、本人の年齢・収入に見合わない預金を持っている】

という場合も調査対象に選ばれ易いですね。

繰り返しになりますが、

財産をお持ちの方が亡くなれば、税務署は亡くなった方の家族の預金情報も調べます。

そこで例えば、

● 普通の企業に務めている20代・30代の子供や孫が、

● 3,000万円の預金を持っていれば、

● 「亡くなった方から贈与を受けたのでは?」と考えて、

子供や孫が過去に贈与税の申告をしているかを調べるんですね。

贈与税の申告状況を調べた結果、

● 申告書が提出されていなければ

●【無申告の贈与】や、【名義預金】の解明をするために調査対象となります。

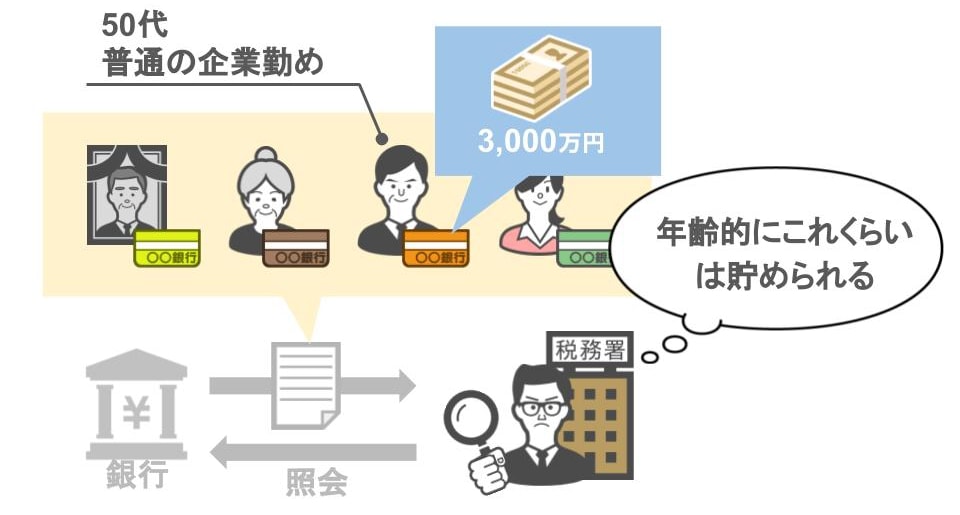

● 亡くなった方の子供が50代で、

● 預金が3,000万円という場合でしたら、

まぁ、これは不思議ではありませんから、高額な預金を持っているというだけで調査対象になる可能性は低いですね。

番外編:「投書」による情報提供があった場合

最後に、皆さん「ぎょっ!」とされるお話かも知れませんが・・・

税務調査の選定は、税務署に舞い込む「投書」がきっかけで行われることもあるんです。

一般の方から寄せられる投書のことを、税務署内部では「なげ」と言っています。

この「なげ」の中には、税金に関係のない、ただのやっかみや誹謗中傷も混じっているんですが・・・

中には、

「◯◯さんが、相続財産の一部を申告せずに隠し持っている」とか、

「◯◯さんが、こうやって脱税をしたと自慢している」とか、

身内や内部の者しか知りえない、詳しい情報が書かれた「なげ」もあります。

税務署は、このような詳しい内容の「なげ」があれば、確実に調査対象にしますね。

税務署がなぜ「投書」を重視しているかというと・・・

税務署は、〝脱税を助長する発言する人〟を一番嫌ってるからです。

何故なら、ある人が

「脱税をしたけれど、調査に入られなかった」

ということを自慢していた場合、

それを聞いた人が、

「それなら自分だけ真面目に税金を納めるのは馬鹿らしいじゃないか」と、

税金を納めなくなってしまう可能性がありますよね。

そうなったら、税務署は正しく税金を徴収出来なくなり、国の財政自体に影響が出てしまいます。

ですので税務署は、この「なげ」については軽視しません。

実際に「なげ」によって調査対象に選ばれる確率って結構高いんですよ。

まとめ

如何だったでしょう。

最後に今回の話を纏めますと、

私が調査官時代に、相続税の調査対象に選んでいたのは、

亡くなった方が

1⃣富裕層だった場合

2⃣過去に大きな不動産を売却していたり、海外に資産を持っている場合

3⃣特定の職業についていた場合

4⃣高収入だったのに預金が少ない場合

5⃣若年層なのに大金を持った相続人や身内がいる場合

番外編として、「投書」による情報提供があった場合

こういった家庭でした。

定年退職をしてからもうすぐ丸4年(2020年時点)になりますが、税務署が調査対象に選ぶ基準というのは変わっていないと思います。

今回上げた5つのご家庭は、相続税の申告を依頼する際、税務調査に強い税理士を探されることを是非おススメします。