【国税OBが語る】税務調査からの逃亡や調査拒否をしても結局不幸しか待っていない

相続税の申告書を提出し、それに対して税務調査が入る割合はおよそ5件に1件、約2割の確率です。

更にそのうちの8割以上で何らかの申告漏れが指摘され、追加の税金が徴収されます。

そんな恐ろしい相続税の税務調査・・・。

この調査から逃げたり、拒否したりすることって可能なんでしょうか?

結論としましては、

〝税務調査は逃げることも拒否することも出来ません!〟

逆に下手に抵抗したり、逃亡したりすれば、その先には不幸しか待っていないんです。

今回の記事では、

読者さんから頂いた質問に回答する形で、

・税務調査から逃亡したり、拒否したり出来ない理由と、

・税務調査から逃亡、拒否した人達にはどういった悲惨な未来が待っているのか、

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

読者の方からの質問

これは、以前投稿した税務調査の1日スケジュールという記事に頂いた質問なんですが、

相続税の申告書を提出し、納税をした後に、相続人全員が海外移住をした場合、

その申告書の内容に不備があれば、税務署からの連絡と税務調査はどうなるのでしょうか?

この質問に関しては、

仮に亡くなった方の相続人が悪意なく財産を低く申告してしまい、修正申告をしないまま相続人全員が海外に移住したのか、

それとも亡くなった方の相続人が財産をワザと低く申告し、その後相続税の調査を回避するために意図的に全員で海外に逃亡したのか、

こういったケースによっても税務署側の対応は変わって来るんですが、

結論からいいますと、

➡どちらにせよ税務署は、海外に渡った相続人の方達の所在を全力で突き止めて調査を行いますし、

➡たとえ意図的に相続税の納税から逃げたとしても、逃げた人達には将来的に大変な罰則や苦労が待っています。

相続税の申告後に悪意なく相続人全員が海外に移住した場合

まず、

財産を低く申告・納税してしまい、その後に相続人全員で海外に移住した場合ですが、

正直私自身、現役時代にこのようなケースの調査にあたった事はないんですが、

相続人が海外に移住したからと言って、税務調査が無くなるという事は絶対にありません。

例えばですが、仮に

➡子供が海外に住んでいるときに、

➡日本にいる親が亡くなった場合でしたら、

➡子供は相続税の申告や納税の為に日本に帰ってくるのが大変ですから、

➡自分の代わりに相続税の申告や納税手続きを代行してくれる

➡日本在住の【納税管理人】を選ぶ必要があるんです。

そして、相続税の申告・納税後に税務調査の対象となってしまった場合、

その場合には納税管理人が相続人との取次ぎを行う事になります。

こういった様に、相続が開始した直後から、

日本在住の【納税管理人】を専任して相続の手続きを進めていれば、

➡いざ税務調査が行われる際には、相続人は海外にいても、

➡税務署は【納税管理人】を通じて相続人とアプローチを取り、

➡税務調査を進めることが出来ます。

しかし今回の質問の場合でしたら、相続人の人達は相続税の申告と納税が終わってから海外に移住しています。

この場合は【納税管理人】を立てていないでしょうから、

税務署は先程の様にスンナリとは、海外にいる相続人の人達と連絡を取ることは出来ません。

そういった場合、税務署はどういった対応を取るか・・・、ですが、

税務署側は「相続人と連絡がつかない」となったとすると、

➡各航空会社に相続人の氏名等を連絡して足取りを追跡し、

➡海外における現地ネットワークを使うことで

➡相続人の所在地を掴みます。

➡そして海外に駐在している税務職員を派遣し、

➡徴税を行う。

こういった流れになろうかと思います。

この相続人の人達の場合は、意図的に海外への逃亡を図った訳ではないので、税務署側からしても海外の移住先を特定して、連絡を取ることはそこまで困難ではないでしょう。

その際には、この相続人の方達は海外において税務調査を受け、

申告した納税額が少なかった場合には、

➡過少申告加算税や、

➡延滞税などのペナルティは課されることになりますが、

意図的に税金逃れをしたということでは無い場合は、重加算税などの重い罰則を受けることはありません。

税務調査って任意って聞いたけど拒否することは出来るの?

ちなみにここで少し余談なんですが、たまにうちの事務所のお客さんから、

仮に税務調査の対象となった場合には、調査を「拒否」することって出来るんでしょうか?

という質問を受けることがあるんですが、

税務調査を拒否することは・・・出来ません!

一般的に税務調査は「強制調査」ではなく「任意調査」という分類になるので、

「調査を受ける受けないは任意なんでしょ?」と、勘違いされる方も多いのですが、税務調査における「任意」というのは、

調査を受けるか受けないのかの意思を問うているのではなく、

調査時における通帳や書類、

パソコンのデータや金庫の中身など、

これらを調べる際に相続人の方に調べる許可を問うという、その任意を指すんです。

納税者には納税の義務と同時に、「税務調査に応じなければならない」という義務があるので、税務調査は拒否することが出来ないということですね。

では、通帳や金庫の中身を見せてくれと言われた場合には、それは任意だから断ることが出来るのかと言われれば、

出来なくはありませんが、あまりオススメはしません。

なぜなら、あまりにも強気に反論したり、調査に非協力的な態度を繰り返していると、

調査官の闘志に火をつけてしまい、調査が無駄に長引きますので、

出来るだけ調査には協力的な態度で応じた方が良いと思います。

そういった税務調査を受ける側の極意をこの記事で解説しておりますので、是非一度ご覧になってみて下さい。

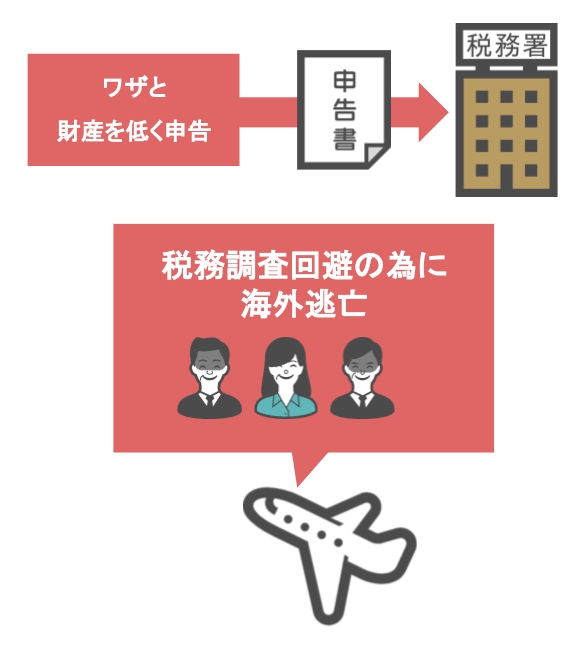

相続税の調査を回避するために意図的に海外に逃亡した場合

話を元に戻しまして、次は、

亡くなった方の相続人全員が、相続した財産をワザと低く申告し、相続税の調査を回避するために意図的に海外に逃亡した場合ですね。

この場合も税務署は、先程と同様、

➡あらゆる手を使って相続人の所在地を掴もうとしますが、

➡先程とは違い、今回のケースは確信犯的に海外に逃亡している訳ですから、

税務署側も相続人らを特定するのには骨が折れるでしょう。

もしも捜索の結果、相続人らが見つかれば、

悪質な税金逃れとして、

延滞税の他に、

重加算税という最も重い罰則が課されることになりますね。

ですが仮に相続人達が見つからなかった場合、この場合にはどうなるのかと言いますと、

この相続人の人達は相続税から逃げ切れて悠々自適に過ごせるのか、というば・・・そうではありません。

この人達はもう日本に帰って来ることは出来ないでしょう。

というのも、

海外から日本に入国するには入国審査を通らなければいけないんですが、

航空機に乗っている人達のリストというのは、事前に入国管理局と、税関当局に連絡されています。

その中でも何億円という税金を脱税している人というのは税務署にマークされ、名簿にリスト化されていますので、

リストに載っている人が入国する際には施設間で連絡が取られ、最悪逮捕、ということになるんです。

なので一度脱税で海外に逃亡すると、

➡未納の相続税と

➡膨れ上がった延滞税、

➡最も重いペナルティである重加算税を含め、

➡全ての税金を納める覚悟が決まらない限り、

日本に戻ることは出来ないんです。

相続税の時効は海外でも有効?

ですがここで、

「相続税の時効は原則5年で、悪質な場合でも7年でしょ?」

「日本に戻って来れなくても、7年間海外で見つからなければ、相続税は時効を迎えて、この相続人の人達は相続税を払わなくてもいいんじゃない?」と、こう思われる方もいるかもしれません。

ですが、相続税の時効というのは、海外へ逃亡している期間は停止されますので、海外において相続税の時効を迎えることも出来ません。

なのでやはり、一度脱税で海外に逃亡すると、相続税を含む多額の納税を行う決心をしない限り、二度と日本に戻って来ることは出来ないという結末が待っているんですね。

相続人の一人が逃げれば他の相続人が連帯責任を負います

さて、今回の質問のケースは、

相続税の申告書提出後に相続人全員が海外移住をするという前提でしたが、

実際には相続人全員で申告書を提出した後に海外に移住するというケースは、殆どないと思います。

あったとしても、

➡相続人のうちの誰かが相続税の申告と納税をした後に海外に移住した。

その後に当初申告した相続税額が少なかったことから、追加で相続税を納めないといけないけれど、本人と連絡が取れないとか、

➡相続人のうちの誰かが相続税の申告も納税もせずに、相続した財産だけ持って海外に逃亡した。

他の相続人はキチンと税金を支払ったけど、逃亡した人とだけは連絡が取れないとか、

現実にはこういったケースの方が多いでしょうね。

こういった場合には、税務署はどういった対応をするのかと言うと、

相続税を払わない本人の代わりに、他の相続人の人達に税金を納付させるんです。

その際に支払う金額というのは、各相続人の人達が相続した財産の額を限度としますので、自分が相続した財産額以上の税金を支払うことはありません。

ありませんが・・・、

本来他の相続人の人達はキチンと自分の分の相続税は支払っているのに、それに追加して相続税を払わない人の税金分も強制的に支払わされる。

ちゃんと税金を払っている側からしたら、迷惑どころの話じゃないですよね。

なので、こういった他の相続人に迷惑を掛けない為にも、自分だけ相続税を払わずに雲隠れするといった選択肢は、くれぐれも取らないで頂ければと思います。

それにお金に目が眩んでひとたび海外に逃亡すれば、最悪二度と日本に戻ってくることが出来なくなるかもしれません。

そうならない為にも、相続税・・・これは本当に高いですけれども、

家族から受け継いだ財産に対する税金は、相続人全員でキチンと支払って頂くのが一番だと思います。