相続の料金加算項目の詳細ページ

この記事を書いている人 - WRITER -

国税局・税務署で40年以上相続業務に従事して来た国税OB税理士です。元国税の経験を活かし、相続・贈与で悩む方々に少しでも有益なコンテンツを届けれられるよう、日々記事や動画を投稿中です。(Youtube登録者数:11万人)

このページでは、秋山税理士事務所の料金表の中の

➡『非上場株式の評価「10万円(税込)」』

についての詳細を記載しております。

是非参考にしてみて下さい。

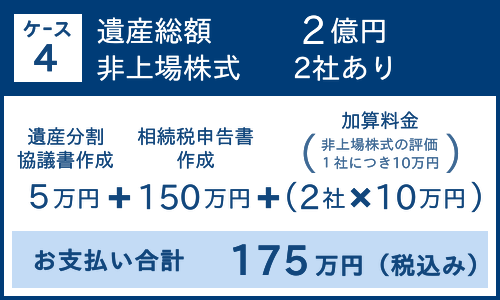

非上場株式の評価「10万円(税込)」

亡くなった方の所有する株式を評価する場合、

➡上場株式の評価は、公表されているものをそのまま使用しますので簡単に評価が出来ますが、

➡非上場株式の評価は、公表されていないといいますか、取引自体がされていませんので、

1株当たりの価値(評価額)を求めるのは簡単ではありません。

むしろ、会社は一般家庭にはない財産も所有していますから、一般的な相続税の申告書を作成するよりも難しい知識と作業が必要となります。

その難しい作業が、相続税や贈与税の申告書を作成する際の一要素(相続や贈与の際の金額の算定)でしかないのですが、その作業には大変な労力を必要とします。

結果として、相続税申告書作成料金とは別に、一社ごとに10万円(税込)を頂いております。

この記事を書いている人 - WRITER -

国税局・税務署で40年以上相続業務に従事して来た国税OB税理士です。元国税の経験を活かし、相続・贈与で悩む方々に少しでも有益なコンテンツを届けれられるよう、日々記事や動画を投稿中です。(Youtube登録者数:11万人)