贈与税の配偶者控除が税務署から否認された理由!売却を前提に贈与をしちゃダメ!?

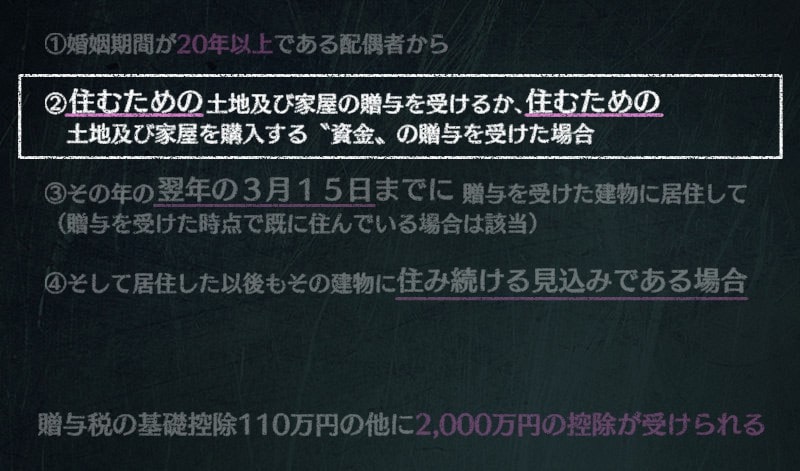

相続税法第21条の6に《贈与税の配偶者控除》という法律があります。

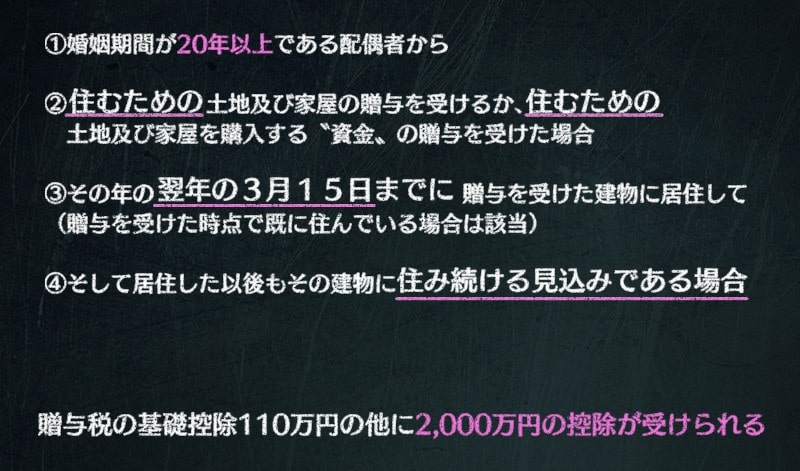

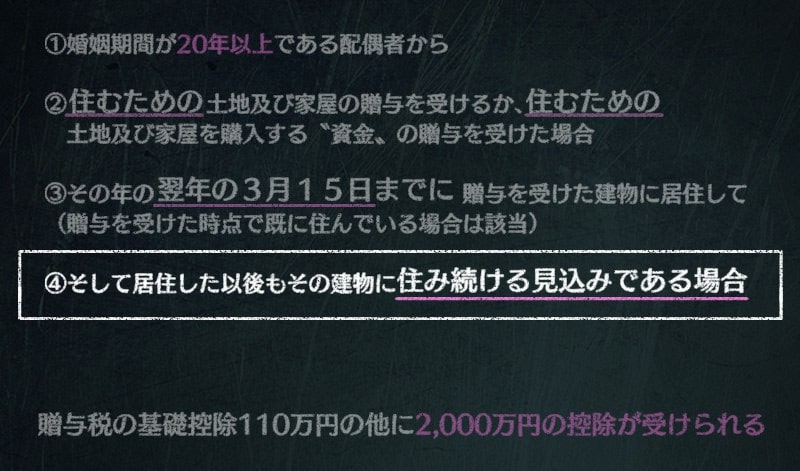

この法律の概要をザックリと説明しますと、

というモノになります。

通常この法律の適用事案で税務署サイドから、

『2,000万円控除は利用出来ません!』

と、否認されるケースというのは少ないというかまず無いのですが、

私が国税不服審判所で勤務していた時に、税務署から否認されて更正処分を受けた案件に対し、納税者の方が、

『納得できない!!』

として審査請求をして来られたケースがありました。

目次

贈与税の配偶者控除が税務署で否認された理由とは

この案件の内容は次のとおりでした。

➡物件の価値は、売却すると6,000万円で売却できる。

➡相続税(贈与税)の評価額は5,000万円である。

➡配偶者控除額は2,000万円と基礎控除110万円で合計2,110万円の控除があるが、贈与登記は5分の2を妻の名義にした(相続税評価額は2,000万円で控除金額内)。

➡土地・建物の5分の2の贈与は、平成26年5月1日に行った。

この案件で何が問題であったかは、先程の①から④の適用条件のうち

④が問題となっていました。

①の条件の婚姻期間20年以上(夫婦の婚姻期間は30年)はクリアしています。

②の条件の対象は住むための土地及び建物(従来から夫婦共に住んでいる家及びその敷地です)ですからクリアしています。

③の翌年の3月15日までに居住するは、既に贈与を受けた時点で住んでいましたからクリアしていました。

④のそれ以後もその建物に住み続ける見込みであるという条件に引っ掛かりました。

というのは、『平成26年5月1日』に贈与を受けた土地及び建物を、

妻が『平成26年8月25日』に売却してしまったのです。

贈与税の申告期限は、贈与を受けた年の翌年の2月1日から3月15日の間になっています。

贈与者である夫と受贈者である妻は、贈与税の申告時点では、既に別の物件を購入して転居していました。

少なくとも、贈与税の申告(平成27年2月1日から3月15日までの間)をするまで贈与を受けた物件に住んでおればそんなに目立たないのですが、

贈与税の申告時点で既に他の所に住んでいたら、税務職員も

『えっ!この贈与税の申告書このまま省略(内容が適切であるとして調査しないこと)してもいいの?』

となる訳です。

この時の税務職員も「この案件は調査の必要がある」と判断して調査事案に選定しました。

繰り返しになりますが、④の条件は〝居住した以後もその建物に住み続ける見込みである場合〟となっています。

それでは逆に、〝居住した以後いつまで住み続けなければいけないか?〟ですが、

これについては特段いつまでの期間という定めはありません。

ならば、

➡居住用の土地・建物をもらった妻は贈与を受けた当時は住み続ける意思があり

➡その後も少なくとも5月1日~8月24日までは住んでいた

➡けれども贈与を受けた3か月後に何がしかの理由により考えが変わり、

➡その建物を売却し、新しい物件を購入した

この場合は贈与税の申告は適正ではないか?

という事になりますよね。

確かに今回この夫婦が、近隣トラブルや止むにやまれぬ理由により、贈与を受けた住居を短期間の内に仕方がなく手放したとしても、

翌年にキチンと贈与の申告をすれば2,000万の配偶者控除は受けることは可能です。

ですがこのお二人の場合は、別の問題があったのです・・・。

売却を前提とした贈与では2,000万円の控除は適用出来ない!

この夫婦は、平成26年の初め頃から新しい家を探していました。

税務署は、この点を重点的に調べました。

【この案件のそもそもの出発点として】

この夫婦は自分達が住んでいる住まいが買い物や病院などに不便な場所にあった為、

住む家の買い替えを以前から考えていました。

確かに、若い頃なら少し郊外でも機動力がありますから特に不便は感じませんが、

歳を取って来ると一戸建てよりも駅近くの交通の便利なマンションに住みたい等と考えるものです。

この夫婦もこのように考えて贈与を受ける以前からマンションを探していたのです。

そして、いいマンションが見つかったので購入して平成26年8月24日に購入したマンションに転居しました。

税務署が《贈与税の配偶者控除》は使えませんと指摘した理由は、

「そもそもこの特例の趣旨は、将来の配偶者の住まいの安定確保にあるのですから、売却を前提とした贈与(売るつもりなのに贈与)は2,000万円の控除は適用できません!」

というものでした。

・・・ここで皆さんちょっと気付かれたことはありませんか。

そうです、上で整理した適用条件の②で、

「贈与の対象は住むための土地及び建物」又は「住むための土地及び建物を購入する資金」となっていますから、

☑この夫婦の場合、夫が土地・建物を売却して、

☑その売却したお金を次に購入するマンションの購入資金に充てるために妻に贈与すれば

何も問題がない訳です。

では、「何故そのようにしなかったのか?」ですが、それにも理由があったのです。

夫が妻に〝資金〟を贈与出来なかった理由とは

租税特別措置法第35条に《居住用財産の譲渡所得の特別控除》という法律があります。

この法律を簡単に説明しますと、

〝住んでいた土地・家を売却したら、利益金額から3,000万円を差し引けますよ〟

という特例なのですが、

この夫婦は、この特例を使いたかったのです。

そこで、《贈与税の配偶者控除の特例》を利用したのです。

夫が相続した不動産をそのまま売却すると、税金は350万円掛かる

どういう事かといいますと、夫はこの土地・建物は親の相続で取得していました。

これを仮に夫が他人に売却していたとしましょう。

土地や建物の【譲渡譲渡所得税の計算】は、

➡売値から買値を引いて

➡さらに仲介手数料などの経費を差し引いた残りの金額(利益金額)に

➡税率を掛けて算定します。

・5年以下の居住期間(40%)

・5年~10年以下の居住期間(20%)

・10年以上の居住期間(14%)

売却した資産が相続で取得したものである場合の買値は、親が大昔に買ったもの(又は、親も親から相続したもの)ですから分かりません。

そこで、買値が分からない場合は、売却した金額の5%を買値として差し引く事が出来ます。

☑この案件は、売却金額は6,000万円でしたから買値は5パーセントで300万円です。

☑仲介手数料などの経費が200万円としましょう。

☑すると、譲渡所得の金額は6,000万円から買値の300万円を引いて、

☑さらに仲介手数料などの経費200万円を差し引いた残りの5,500万円になります。

☑この金額から居住用資産の〝譲渡所得の特別控除3,000万円〟が引けますから2,500万円が譲渡所得金額になる訳です。

仮に夫が他人に親から相続した不動産を売却していれば、

この2,500万円に税金が掛かるのです!

2,500万円の14%(10年以上所有の居住用資産 :14%(所得税10%、住民税4%)で

〝350万円の税金が掛かります〟

夫が相続した不動産を一度妻に2/5贈与し、夫婦共有で売却すれば税金は42万円

➡しかしこの土地・建物を一度妻に2/5だけ【贈与税の配偶者控除】を使って非課税で贈与をした後に、

➡夫婦共有のものとして、各々が自分の所有している割合を

➡【居住用財産の3,000万特別控除】を使って売却するとどうなるでしょうか?

(※この居住用財産の3,000万特別控除は、一つの不動産を複数人で共有して所持していた場合、それぞれが3,000万の特別控除が使えます。)

まず夫から妻への所有不動産の2/5の贈与は、【贈与の配偶者控除(2,000万)】を使うため非課税です。

そして、上記の手続き後に夫婦の共有不動産を売却しようとした場合、

・夫が5分の3(60%)所有する不動産の市場価値は、6,000万円×60%で3,600万円

・妻が5分の2(40%)所有する不動産の市場価値は、6,000万円×40%で2,400万円になります。

夫が所有する割合部分を売却した場合に掛かる税金は

➡3,600万円の5%が買値で180万円

➡経費が120万円(200万円の60パーセント)ですから

➡譲渡所得の金額は3,300万円になりますが

➡【居住用資産の譲渡所得の特別控除3,000万円】が引けますから

控除後の300万円に14%を掛けると税金は42万円になります

そして妻が所有する割合部分を売却した場合に掛かる税金については

➡妻は元々所有している部分の売値が2,400万円ですから

3,000万円以下で税金は掛からないことになります。

結果として、税金は42万円で済む訳です。

なので、

☑奥さんへの【贈与税の配偶者控除】を使った贈与をせずに、相続した不動産を売れば350万円の税金が掛かり

☑奥さんへの【贈与税の配偶者控除】を使った後に、夫婦そろって不動産を売却すれば42万円の税金で済む

なんとその差額は308万円です。

なぜ、夫が売却した不動産のお金を妻に渡して、

妻はその金額をマンションの購入資金に充当すれば、【贈与税の配偶者控除】が問題なく受けられたのに、

この二人はそうしなかったのかを分かって頂けたでしょうか?

節税対策を行うときには、出来れば相続に強い専門家に相談しましょう

税法というのは熟知していたら、いろいろな節税方法もあるのですが、

その知識が中途半端な状態ですと、肝心なところで節税効果が適用出来ないという事がありますから、よくよくその適用要件を研究する必要があります。

☑この案件の場合は、少なくとも贈与税の申告が完了するまで住んでおられたら、

☑また、売却されたのが計画的ではなく、たまたま売却されたのであれば、

税務署も贈与税の配偶者控除は適用できないとして更正処分を行うのは無理だったと思われます。

【相続に関する全記事はこちら】

【贈与に関する全記事はこちら】

【認知症対策に関する全記事はこちら】

【相続についての耳より情報はこちら】

※スマーフォンからの場合、アイコンをタップすると電話が掛かります。