親の生前に貰える物は〝贈与税を支払ってでも〟貰っておきましょう!

当事務所ではこれまでは、「贈与で財産を取得するのは不利ですよ!」、

「出来たら相続で財産を取得した方が有利ですよ!」と相談者の方々に説明して参りました。

ですが先日からの相談(本編で紹介)の教訓から、今後は、

「親の生前に財産を貰える(贈与を受けられる)のであれば、贈与税を支払ってでも貰っておきましょう!」と、お客様によっては、この様に説明を変えることにしました。

今回の記事では『親の生前に財産を貰える(贈与を受けられる)のであれば、贈与税を支払ってでも貰っておくべき理由』について、具体的に解説をしていきます。

目次

【この記事内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①単純な数字だけを見ると、贈与は相続よりも割高に見える

ⅰ不動産登記時に掛かる税額の違い

みなさんもうよくご存じだと思いますが、この表のように、そもそも贈与税と相続税では贈与税の方が高いですし、

親などから財産を貰って贈与登記をすれば、

● 登録免許税が固定資産評価額の2%

● 不動産取得税が固定資産税評価額の3%、合計5%掛かります。

しかし、親が亡くなって不動産を相続登記する場合、

● 登録免許税は固定資産評価額の0.4%

● 不動産取得税は0%で、合計は0.4%です。

これを具体的な数字にあてはめてみますと、固定資産税評価額が1,000万円の不動産の場合、登録免許税と不動産取得税の合計額は、

● 贈与なら50万円、

● 相続なら4万円となるのです。

ⅱ基礎控除の違い

さらに、贈与で財産を貰う場合と相続で財産を貰う場合では、基礎控除額の差にも大きな違いがあります。

相続税の基礎控除

● 相続税は基礎控除が大きく( 3,000万円+600万円×法定相続人の数)、

● 法定相続人が1人でも3,600万円の控除があるのに対し、

贈与税の基礎控除

● 贈与税は1年間に受ける金額から110万円の控除しかありませんから、

●多めに贈与を受けると、直ぐにでも納税が必要になってしまいます。

ですので皆さん、ここまでの数字を見て来ただけでも【贈与は割高】・【相続はお得】という気持ちになりますよね。

ですが冒頭にも述べたように、現在の私の考えとしては、

『親の生前に財産を貰える(贈与を受けられる)のであれば、贈与税を支払ってでも貰っておきなさい!』という考えで、依頼者の方に提案をさせて頂いております。

何故上記の様な考え方に変わったのか、次の章からはその発端となった、依頼者の方からの悲惨な相談内容について見て行きましょう。

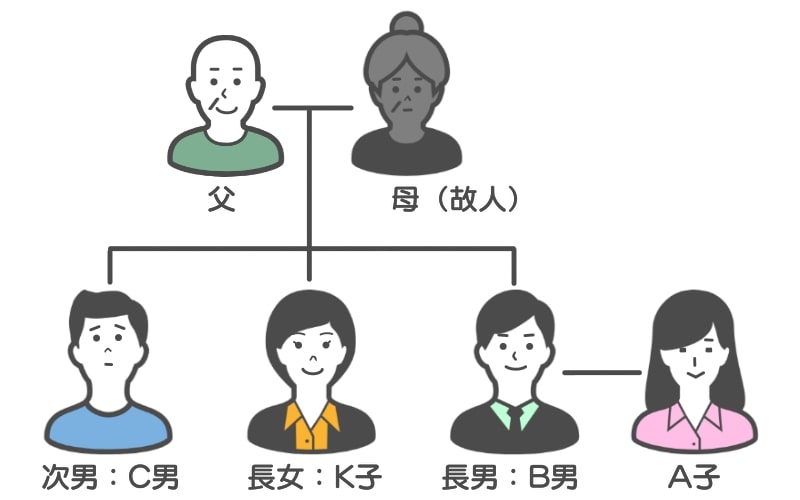

②いずれ自分が相続するのだから、今贈与税を払ったらもったいない?

ご相談の内容としましては、

● A子さん(ご相談者様)は夫のB男さんと共に、お義父さん(母親は既に死亡)と一緒に住んでおります。

● ですがその家が古くなり、古くなった家を取り壊す際にB男さんがお金を出して新築をした、という所から始まります。

その後、新築工事が終わった際に父親から、

「この際に土地もお前(B男)の名義にしたらどうか?」という贈与の提案があったらしいのですが、B男さんやA子さんは、

● 父親の財産はこの土地しかなく(相続税評価額約1,200万円)、

● 将来相続が発生しても、財産額的に相続税を支払う必要も無い、

つまり、いずれ自分が父親の土地を相続すればいいのだから、今贈与税を支払うのはもったいない!ということで、父親からの贈与は受けませんでした。

そうこうする内に、父親ではなくB男さんが突然亡くなってしまったのです。

そして悲しみに暮れながらもお葬式が終わり、初七日の法要の日に事件は起きます。

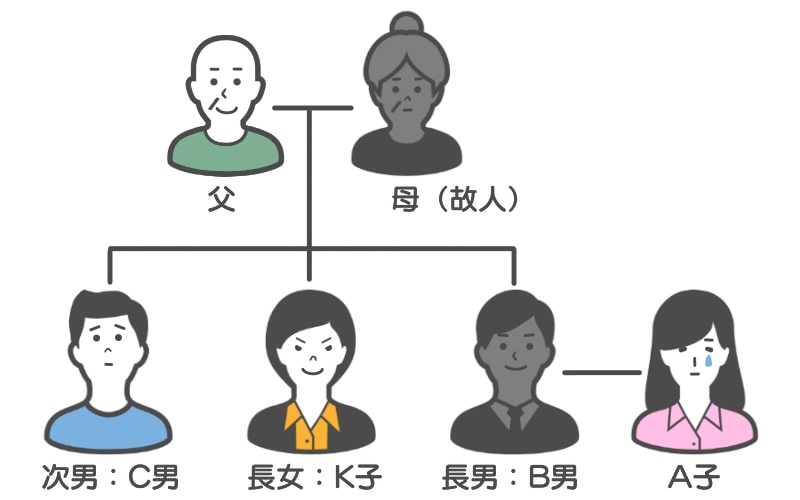

● B男さんのお姉さんであるK子さんが、

● 少し認知症気味の父親を「あなた達には任せておけない」と言って連れ出したのです。

ここまではどこにでもありがちな話ですよね。

認知症気味の自分の父親を他人(A子さん)には任せられないから、自分(K子)が面倒を見るという、ある意味美談にも受け取れます。

ではB男さんやA子さんは父親をないがしろにしていたのか?というと、決してそうではありません。

A子さんはB男さんと結婚以来25年の間、お義父さんとは仲良く暮らしていました。

孫たちもお爺ちゃんを慕っており、K子さんがお爺ちゃんを連れて行く時は、「仲良く暮らしているのになぜ連れて行くのか」と凄く反対したそうです。

・

・

・

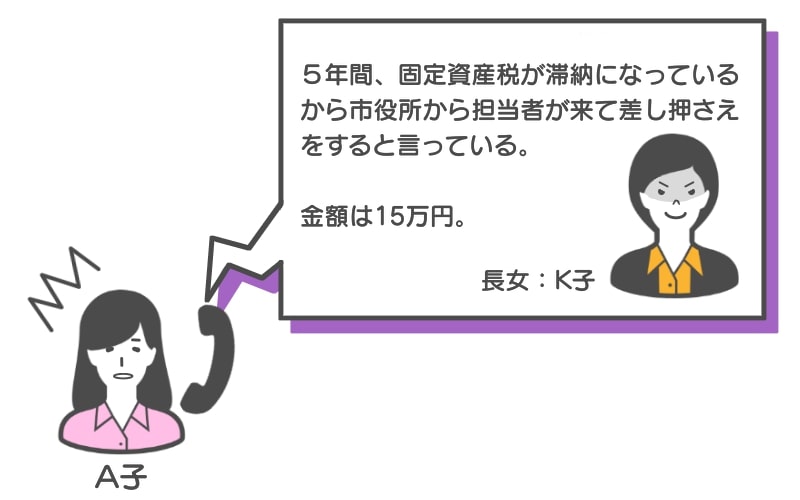

しかしその後月日は過ぎ、K子さんがお爺ちゃんを連れ出して5年が経過したある日、A子さんの元にK子さんから電話が入りました。

その電話の内容としては、

「5年間、固定資産税が滞納になっているから市役所から担当者が来て差し押さえをすると言っている。延滞分の15万円を払え!」

という電話です。

K子さんは親を連れて行った先でお父さんの住民登録を済ませていました。

固定資産税は不動産所有者の住所地に送付されますので、上記の15万円の納付書はK子さんの元に届きます。

しかし、今回の固定資産税が掛かる土地に住んでいるのはA子さんとその子供たちです。

なのでK子さんは、15万円の納税書をA子さんに送りつけて来たということです。

B男さんが存命の時には、固定資産税はB男さんが全て支払っていました。

なのでA子さんからすると固定資産税に対する認識も薄く、今回のことは全く意に介してなかったので慌てました。

そしてA子さんは苦しい生活費の中から15万円のお金を工面して市役所に出向きます。

しかし市役所では、

「これはお義父さんの滞納税金であって、A子さんの滞納税金ではないので収納できない」として受け取ってはくれませんでした。

A子さんはどうしたら良いかと職員に尋ねると、

「滞納者(お爺ちゃん)の委任状があれば収納できる」とのことだったので、早速にK子さんに連絡して、

「お爺ちゃんに会って委任状を貰いたい」と仰ったそうです。

するとK子さんはそれを拒否した上で、

「委任状が欲しいのであれば、今住んでいる家の敷地の内の3分の1は私から借りているという文書を私に渡せ!」と言って来たのです。

5年間もお爺ちゃんの事を気にもせずに放っておくからそんなことになる!と勘違いされる方もいると思うので、ここでA子さんの名誉のために事情の補足を説明させて貰います。

実は、B男さんが生存中にC男さんが事業を立ち上げ、その時の保証人にB男さんがなっていました。

C男さんの事業が破綻して夜逃げをしたため保証人であるB男さんが借金を返済していたのです。

そのB男さんも亡くなり、A子さんが引き続き借金を返済していたため、生活費のために夜は遅くまで仕事をせざるを得ず、他の事を気にしている余裕などは全くなかったのです。

A子さんは遂に八方ふさがりになり、私の所へ「どうしたら良いか・・・」と相談に来られたのです。

私は一通りの話しを聞き、

「お義父さんは今どこに居らっしゃるんですか?」と聞くと、

「分からない、どこに居るのかさえ教えてくれない」とA子さんは仰ります。

K子さんは大きな家に住み、何不自由のない暮らしをしているらしいのですが、父親を連れ出した後も自分の家で面倒を見るのではなく、父親に生活保護を受けさせて施設に入れたらしいのです。

私は呆れてしまいました。

K子さんの行為は、肉親を他人には任せられないという〝美談〟ではなく〝とんでもなく酷い話〟だったのです。

ここまで読まれて皆さんは、「なぜK子さんは父親を連れ出したのか」分かりますでしょうか?

答えは、A子さんへの生前贈与を阻止したかったのです。

A子さんのお義父さんはB男さんが家を建てた時に、「ついでに土地もお前の名前にしとけ」と言っていました。

もし夫を亡くされたA子さんが、将来を懸念してお義父さんに対し、

「私達(A子さんと子供たち)に土地を贈与してください」と言っていたらお義父さんは了承されていたでしょう。

ですが、唯一贈与の意思決定が出来るお義父さんは5年前にK子さんに連れ出されてしまっており、A子さん達はお義父さんから土地の贈与を受けれることが出来ない状態です。

相続に詳しくない方にそこまでの法律的な知恵が働くとは考えにくいですから、誰かK子さんに入れ知恵した人がいたのかもしれません・・・

本当に酷い話です。

③貰えるものは、贈与税を支払ってでも貰っておきましょう

● 不動産の時価総額が1,200万円だとすると、

● 贈与税(特例贈与:直系の祖父母や父母から18歳以上の子供が贈与を受けた場合)は246万円です。

視点を変えれば1,200万円もする不動産が246万円で手に入るのです!

もしもB男さんが、存命中に246万円を納税してお義父さんから土地の贈与を受けていたのなら、今回の件は起こっていなかったでしょう。

相続争いというものは、親が元気な内は鳴りを潜めていますが、親が死んでしまったり、病気になって意思疎通が出来なくなったりしてしまった後は一気に爆発します。

冒頭の文章で、贈与は相続に比べて登録免許税も不動産取得税の場合も不利と書きましたが、

● 親族を見回したら常識が通じない人がいる、お金に汚い人がいる等、少しでも懸念があるのでしたら

● 無理をしてでも贈与して貰える財産は、早い段階で自分の物にしておくことをオススメします!