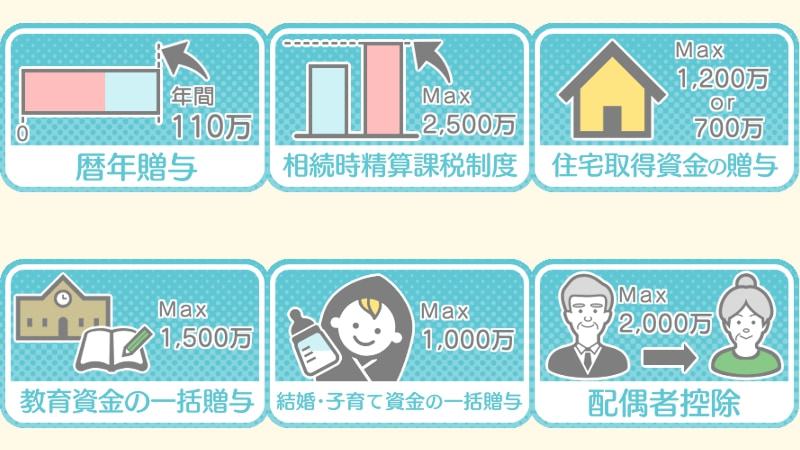

(相続×認知症の恐怖)認知症を発症すると相続税対策は、一切実行出来ません!

相続の現場で日々仕事をしていますと、

「私の親が認知症になってしまいました。」

「何か今から出来る相続税対策はないでしょうか?」

こういった相談を受けることが良くあります。

この質問に対し私は、毎回この返答をするしかありません。

「残念ですが、認知症になってしまうと相続税対策は一切実行出来ません。」

この言葉を相談者の方に話す際は、本当に心苦しいんですが、

現在の法律においては一度認知症を患ってしまうと、

奇跡的に症状が完治・軽減でもされない限り、

相続税における対策は〝一切〟行えない、というのが紛れもない事実です。

今回の記事では、そんな認知症を患った場合の相続や贈与において、

1⃣ 実際にどういった内容の法的手続きが取れなくなってしまうのか!

2⃣ 財産を渡す側が認知症になってしまった場合と、

3⃣ 財産を貰う側に認知症の方がいる場合、

4⃣ 認知症の相続人がいる場合に検討すべき制度という、

4つのテーマに付いて、解説して行きたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①実際にどういった内容の法的手続きが取れなくなってしまうのか!

まずは認知症になると、【どういった内容の法的手続きが取れなくなってしまうのか】についてお話します。

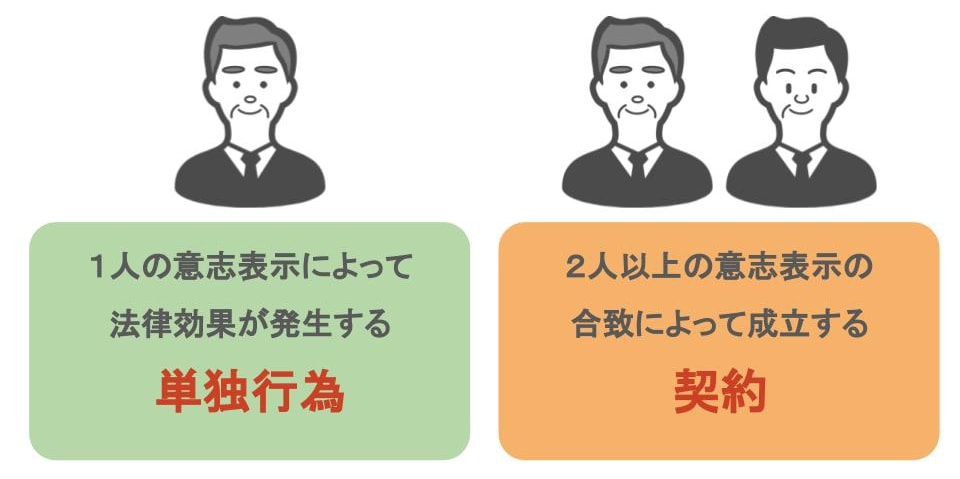

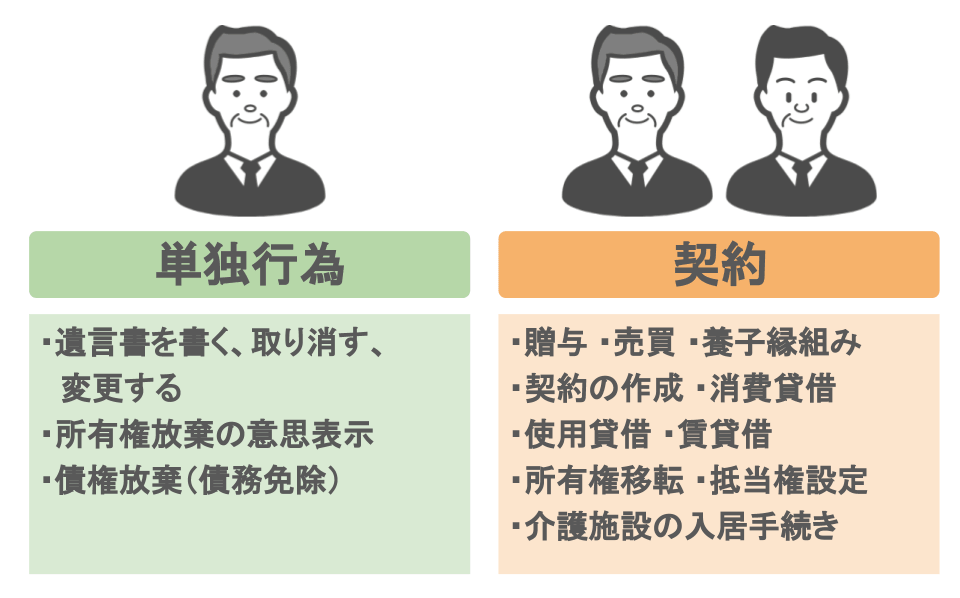

まず相続や贈与に係わる法律行為と言うのは、

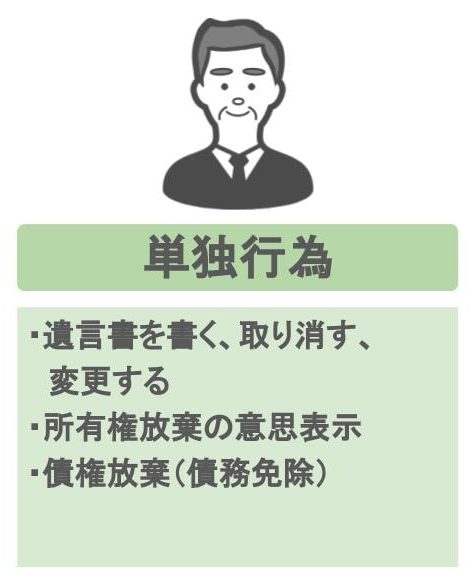

● 1人の意志表示によって法律効果が発生する【単独行為】と

● 2人以上の意志表示の合致によって成立する、【契約】という法律行為、

この2種類があります。

下の図のように

【単独行為】に含まれるのは

● 遺言を書く、取り消す、変更する であるとか

● 所有権放棄の意思表示

● 債権放棄(債務免除)

(あなたが貸していたお金を「もう返さなくていいですよ」と債権者にいうことです。)

こういったことが【単独行為】になります。

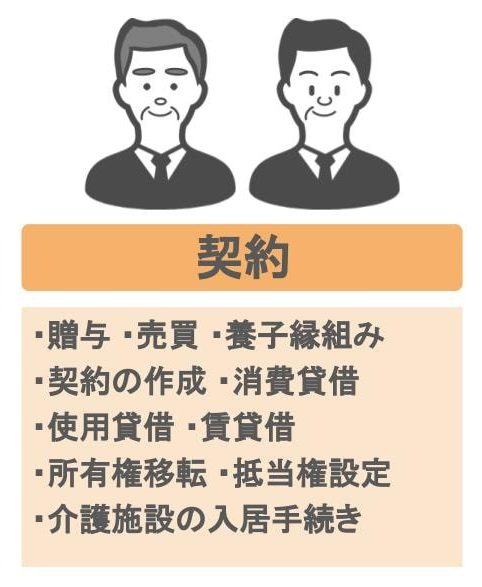

一方【契約】に含まれるのは

● 贈与・売買・養子縁組み・契約書の作成など

いろいろあります。

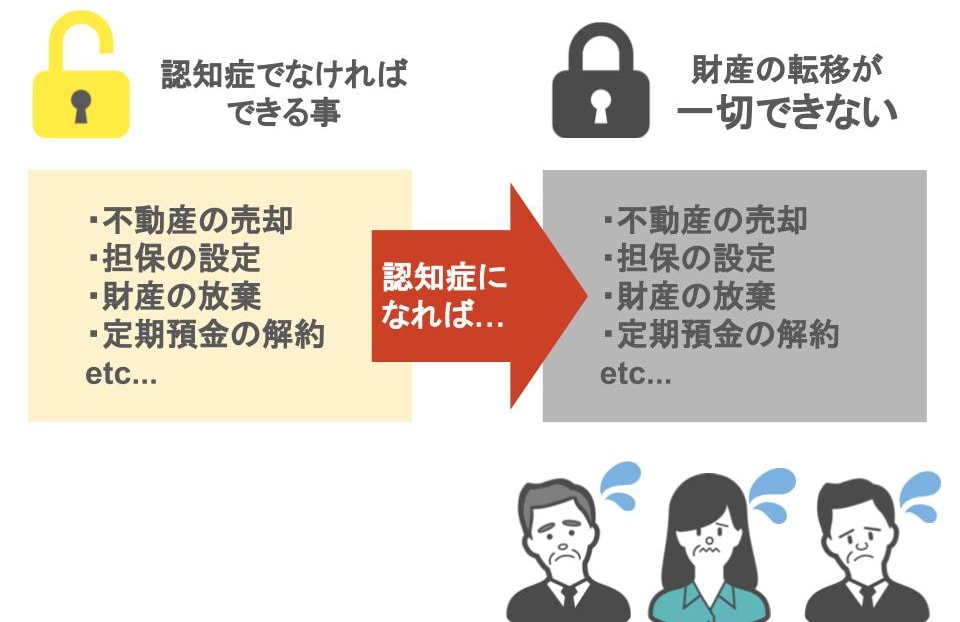

気を付けて頂きたいのは、認知症になってしまうと、

こういった法律行為を自分自身で行う事が一切出来なくなってうという事です。

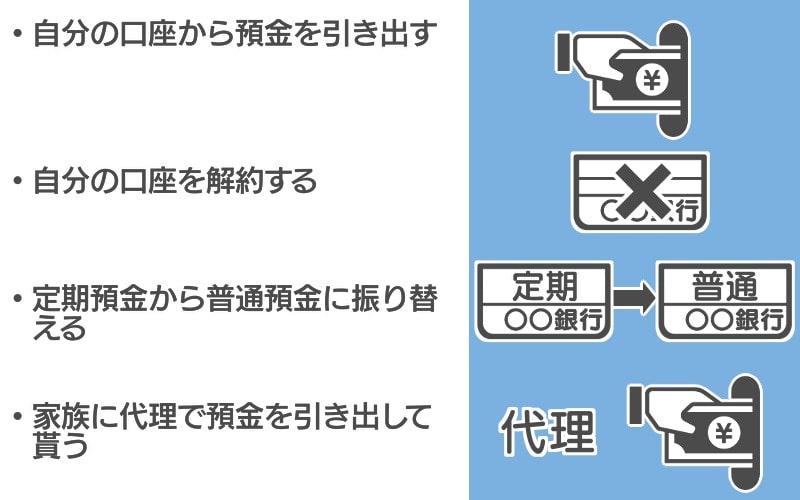

更に、

● 自分の口座から預金を引き出したり

● 自分の口座を解約したり

他にも

● 定期預金から普通預金に振り替えたり

● 家族に代理で預金を引き出して貰う

こういった金融機関での手続きも一切出来ななくなります!

この状況を俗に【デッドロック】と言います。

認知症になった方やその家族の方など、多くの方がこの【デッドロック】によって、相続対策などができなくなり苦労されているんですね。

どの程度の認知症になると、法律行為が行えなくなるのか

さて、一言に認知症と言っても、色んな症状がありますよね。

どの程度の認知症になると、法律行為が行えなくなるのか・・・

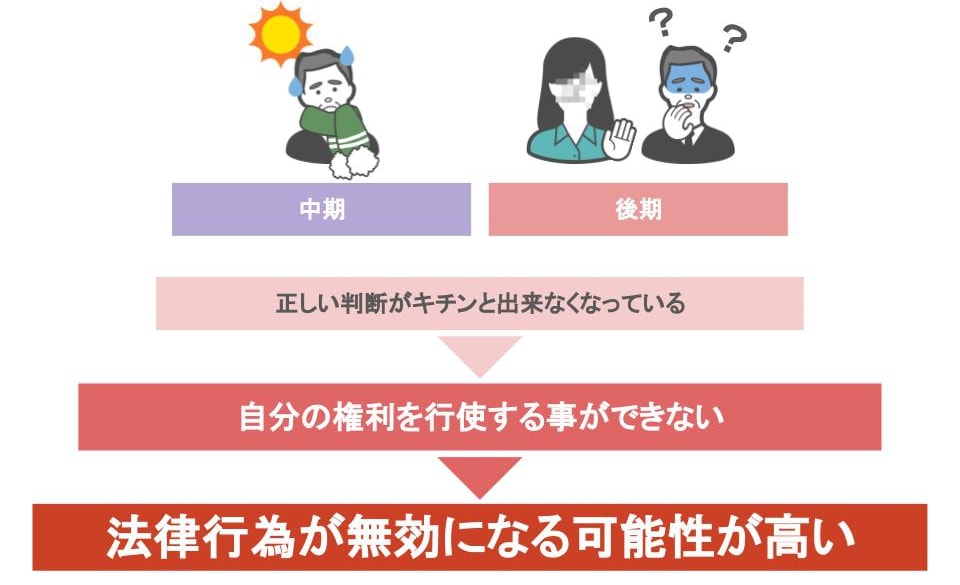

これはまだまだこれから議論が必要な分野なのですが、一番発症割合の多い「アルツハイマー型認知症」において考えてみますと、

● アルツハイマー型認知症が「中期程度まで進行」していると診断された場合には、

● その方の法律行為は〝無効〟と判断される可能性が高いとされています。

下の図でざっと、アルツハイマー型認知症における各段階での症状を紹介しますと、

初期・中期・後期とそれぞれ症状が重くなって行くのですが、

中期になりますと、

● 自分のいる場所、時間、季節が分からなくなったり

● 徘徊をしたり

● 食事や入浴などが自分一人で出来なくなったりします(失語、不潔行為)

この段階まで症状が進行していますと、

〝正しい判断がきちんと出来なくなっている=自分の権利を行使することが出来ない〟として、

法律行為が無効になる可能性が高いんです。

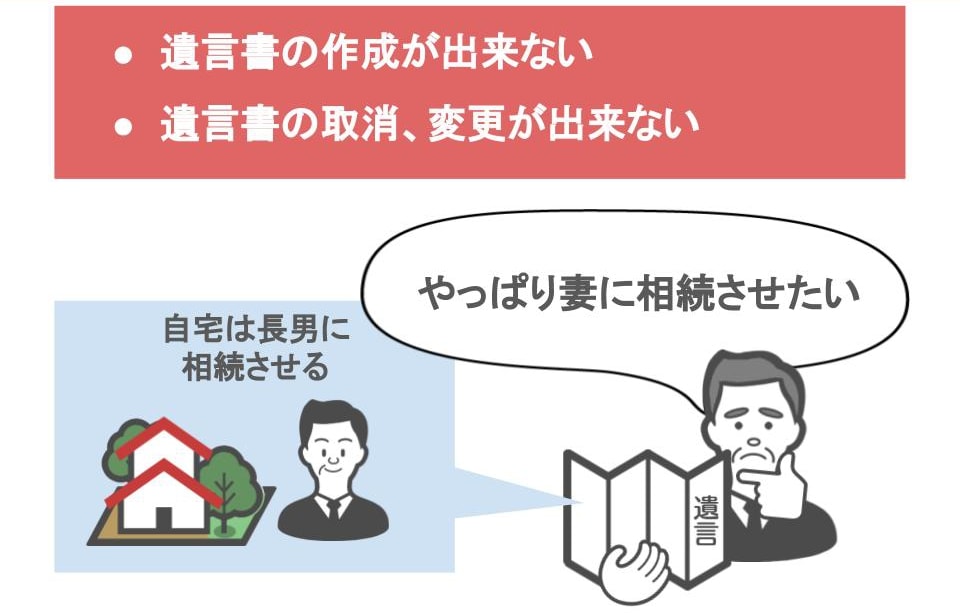

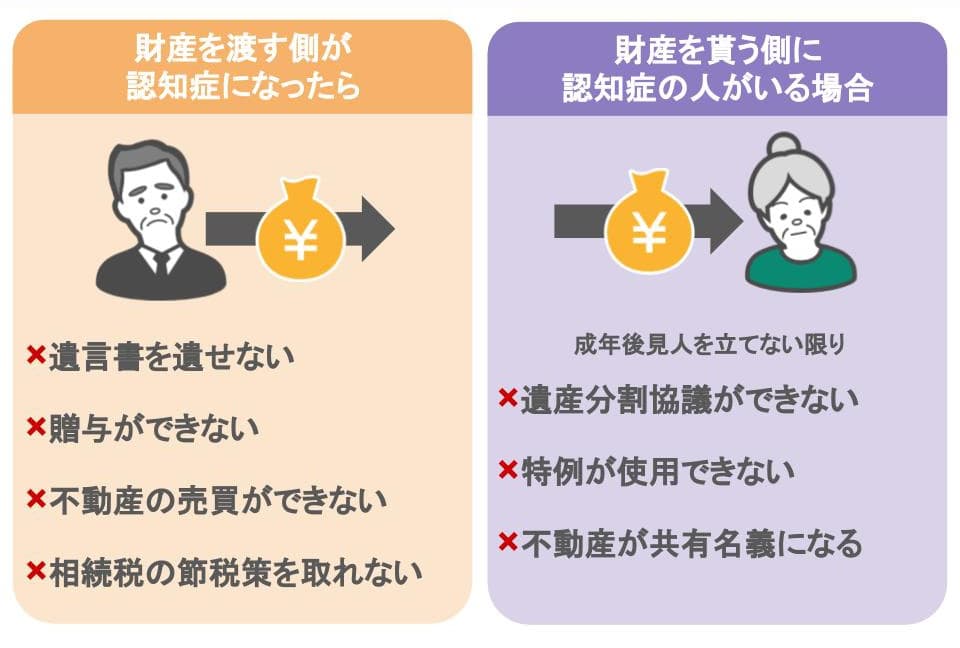

②財産を渡す側が認知症になってしまった場合

では【財産を渡す側が認知症になってしまった場合】

法律行為が出来ないことにより、相続や相続税対策にどういった影響が出るのかと言いますと・・・

● 遺言書を作成したり

● 過去に書いた遺言書を取り消したり、変更したりが出来なくなりますから、

「最初の遺言では長男に自宅を相続させるつもりだったけど、やっぱり妻に相続させよう」

と思っても、遺言書によって自分の意志表示をする事が出来なくなってしまいます。

そして、

● 金融機関での手続きや

● 贈与、売買も出来なくなりますから

例えば相続税を節税するために

● 子供や孫にお金を贈与したり、

● 土地・家を贈与したりも当然できませんし、

終活の一環として、自分の財産を整理するために

● 複数ある預金口座を解約して一つに纏めたり

● 土地を売って現金化したり、

こういったことも出来ません。

このように、財産を渡す側が認知症になってしまった場合、

相続税の節税策は一切取れなくなってしまうんですね。

これだけでも十分恐ろしいのですが・・・

③財産を貰う側に認知症の方がいる場合

【財産を貰う側に認知症の方がいる場合】も、相当な苦労をする事になります。

相続において、相続人の側に認知症の方がいる場合、何が問題になるかと言いますと、

①遺産分割協議ができない事

これがまず大きな問題になるんですね。

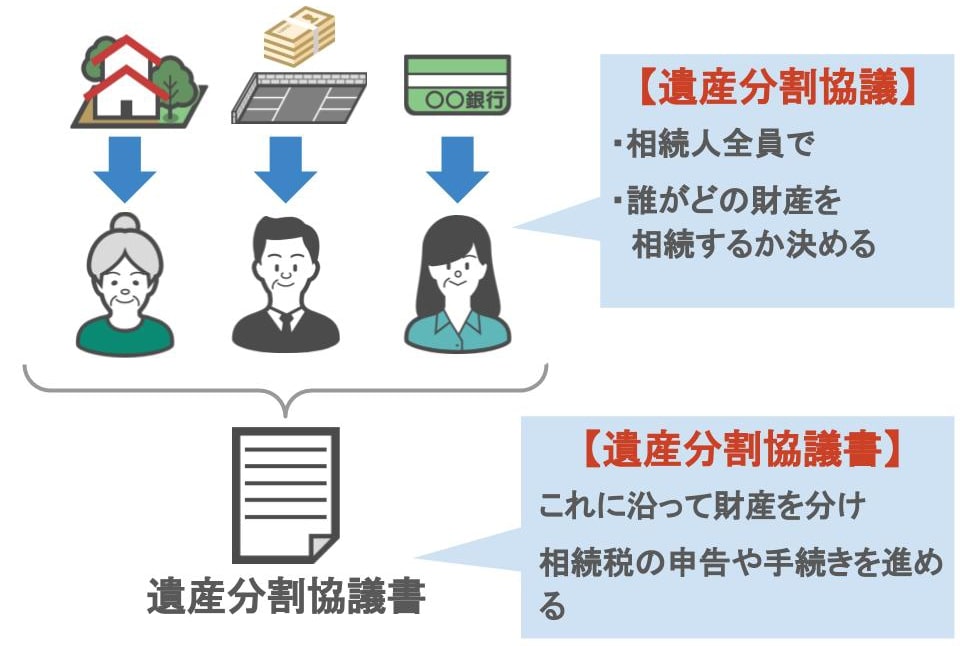

家族が亡くなれば、一般的に

● 相続人全員で集まって

● どの財産を誰が相続するのかを協議し、

● その上で遺産分割協議書を作成します。

それに沿って相続人間で財産を分けて、相続税の申告をしたり手続きを進めていくんですね。

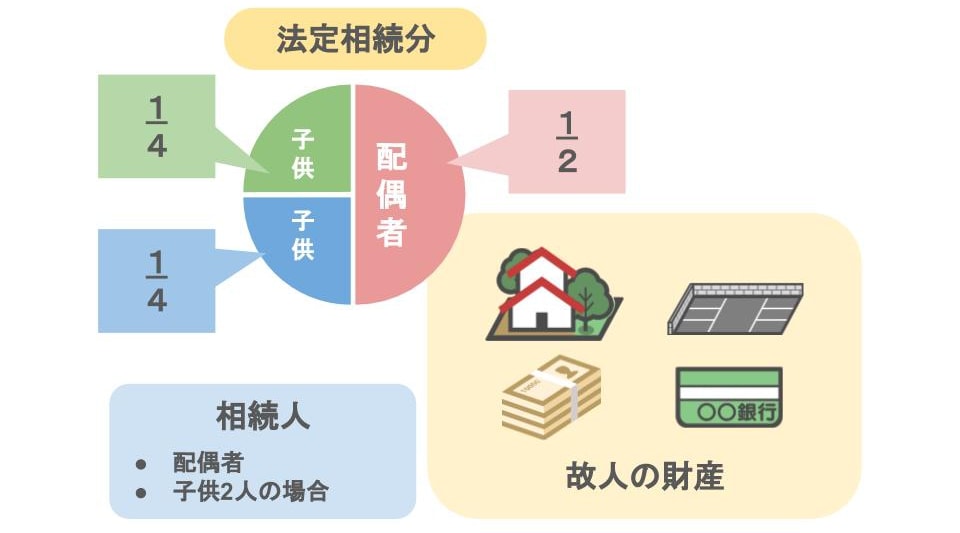

勘違いの無いように説明させて頂きますが、

● 亡くなった方の全ての財産を、民法で定められている〝法定相続分通り〟に相続する場合には、

● 遺産分割協議を行う必要がないため、遺産分割協議書も必要ありません。

「だったら別に、わざわざ家族全員で集まって遺産分割協議なんてしなくても、法定相続分通りに分けたら簡単でいいじゃない!」

こう思われた方もいるかもしれませんが、

相続における遺産の分割というのは、そんなに単純なモノではありません。

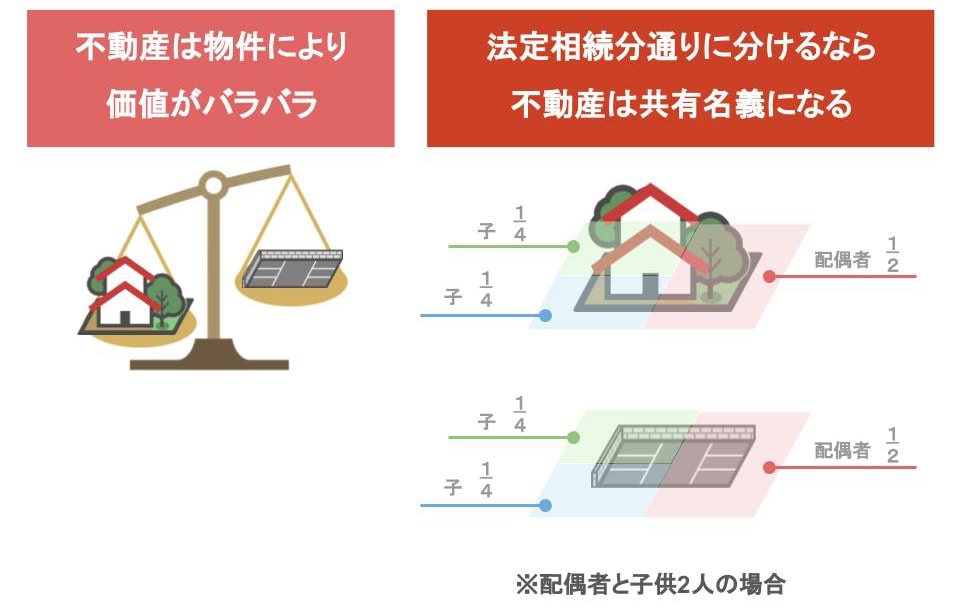

亡くなった方の財産が現金や預金しかないという場合でしたら分割は簡単ですが、

● 相続財産に不動産などが複数ある場合、

● 各物件によっての価値はバラバラですから、均等に分けるのが難しいですし、

相続人が複数いる場合は、

● 法定相続分通りで遺産分割をしてしまうと、

● 不動産の名義が強制的に相続人共有名義となってします。

「別に共有でも問題ないんじゃない?」と思われたかもしれませんが・・・

確かに共有名義のメリットもあるんですが、私としては不動産の共有はデメリットの方が多いと思っています。

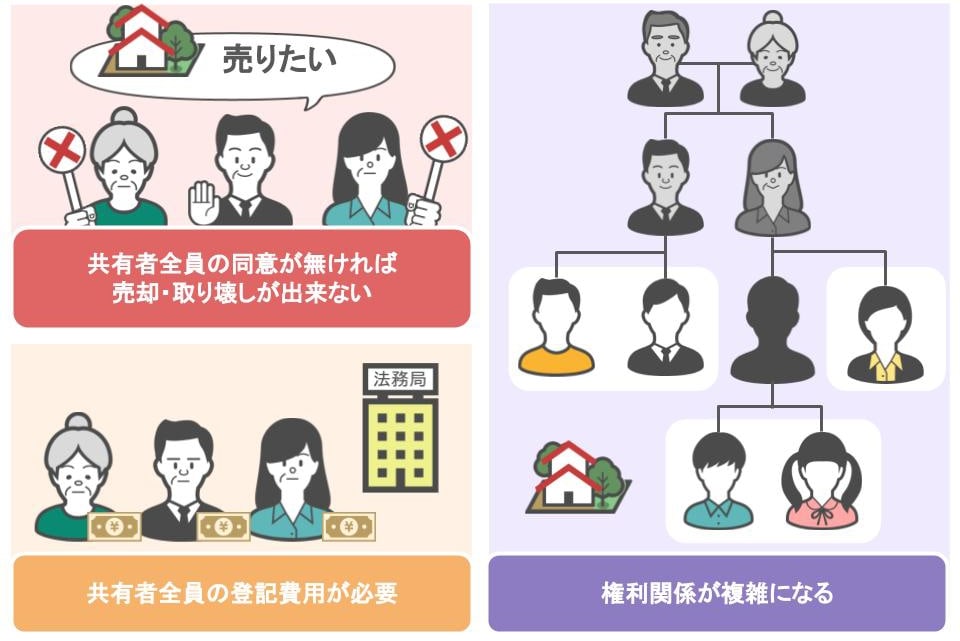

不動産が共有名義になっていますと

● 共有者全員の同意が無ければ、不動産を売却や取り壊しができませんし、

● 登記費用が共有者全員分必要になります。

それに、

● 共有者が亡くなって、その共有者の相続人がまた共有で相続した場合、

● 権利者がどんどん増えて、複雑化してしまいます。

そうなると、不動産の売却や取り壊しが非常に難しくなってしまうんですね。

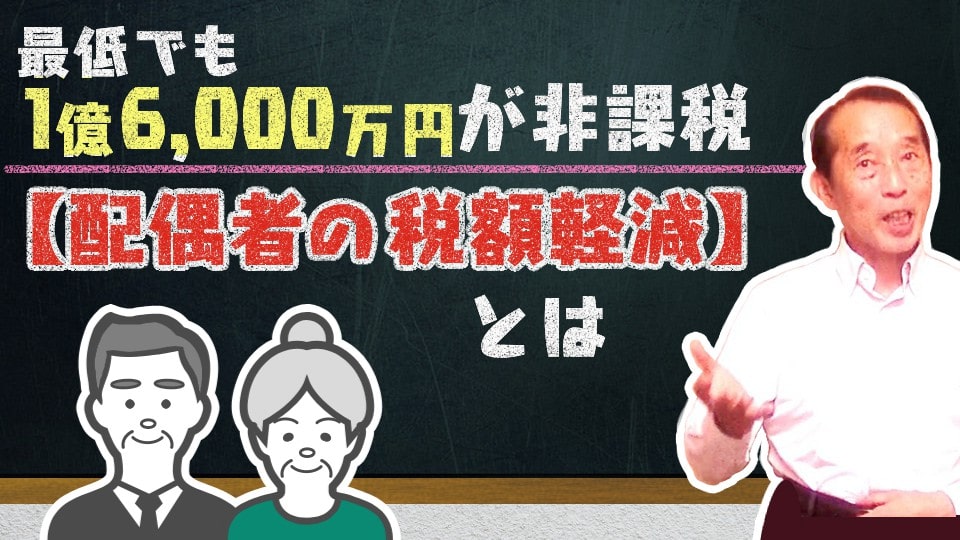

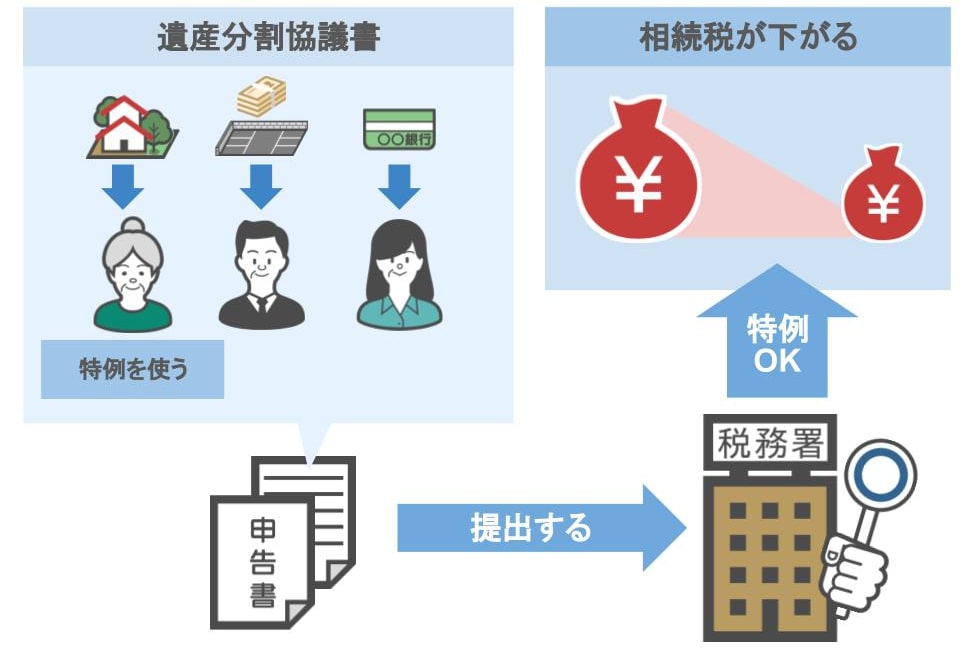

また、遺産分割協議が出来ない場合のもう一つのデメリットとして、

● 相続税を大きく下げることが出来る〝特例〟を選択出来なくなるので、

● 結果的に相続税が高くなってしまうということもあります。

なぜ遺産分割協議が出来なければ、この〝特例〟を使用することが出来ないのかと言いますと、

この「特例を使用するかどうか」というのは、

● 相続人同士の話し合い(遺産分割協議)で決めるんです。

そして、 相続税の申告書を提出する際に、

● 特例を使用する旨の書類と、遺産分割協議書を一緒に提出して初めて

● 〝特例〟が適用されるんです。

しかし、

● 相続人の中に認知症の方がいて、 成年後見人も立てていない場合、

● 遺産分割協議ができないので遺産分割協議書も当然作成できません。

つまりお得な特例が使えないんです。

そういったことから、

● 基本的には相続が発生した場合には遺産分割協議は行った方が良いんですが、

● 財産を貰う側に認知症の方がいる場合は遺産分割協議が出来ない!さぁ大変!

ということなんですね。

④認知症の相続人がいる場合に検討すべき制度

ここまでの話を聞いて、だったら家族が認知症だということを黙って、

● 遺産分割協議をしたり

● 特例を選択して、相続税の申告をしても、

税務署にはバレないんじゃない?

相続人の中に認知症の人がいるなんて分からないでしょ!

この様に思われる方もいらっしゃるかもしれませんが、これは絶対に辞めて下さいね!

何故なら、

● 遺産分割協議書に勝手に認知症の相続人の署名や押印をすると、

● 〝犯罪行為〟として罰せられる場合もありますから、絶対にしないようにして下さい!

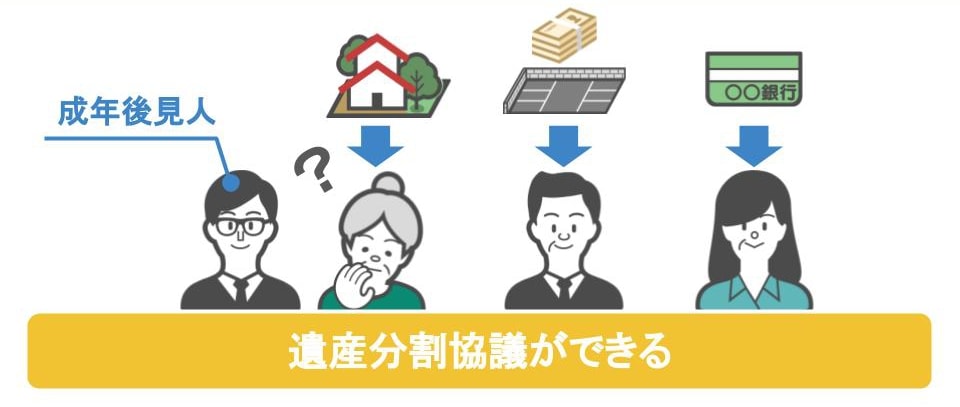

【成年後見人】

● たとえ相続人の中に認知症の方がいらっしゃたとしても、

● 成年後見人と呼ばれる所定の代理人を立てて遺産分割協議を行えば、

認知症の相続人の方も交えて遺産分割協議自体は行えます。

成年後見人を立てれば、

● 遺された相続人同士で遺産分割協議ができますし

● 特例を使って相続税を下げる事も、

● 不動産を相続人の誰かが単独で相続する事も可能になるという、

様々なメリットもある一方で、

成年後見人を選ぶ際には

● 家庭裁判所で申し立ての手続きをする必要がありますし、

● 手続きには時間がかかりますから、直ぐに遺産分割協議を進める事ができません。

● また、成年後見人の方に対しては、認知症の相続人の方が亡くなるまで、ずーっと手数料を払い続ける

というデメリットもありますので、よくよく検討する必要があります。

もし、代理人を立てないまま

● 認知症の相続人を除け者にしたり

● その人だけを無視して遺産分割協議を進めても

● 遺産分割協議自体が無効になりますし、

先程も言いましたが、

● 遺産分割協議書に勝手に認知症の相続人の署名や押印をすると、

● 〝犯罪行為〟として罰せられる場合もありますから、絶対にしないようにして下さいね!

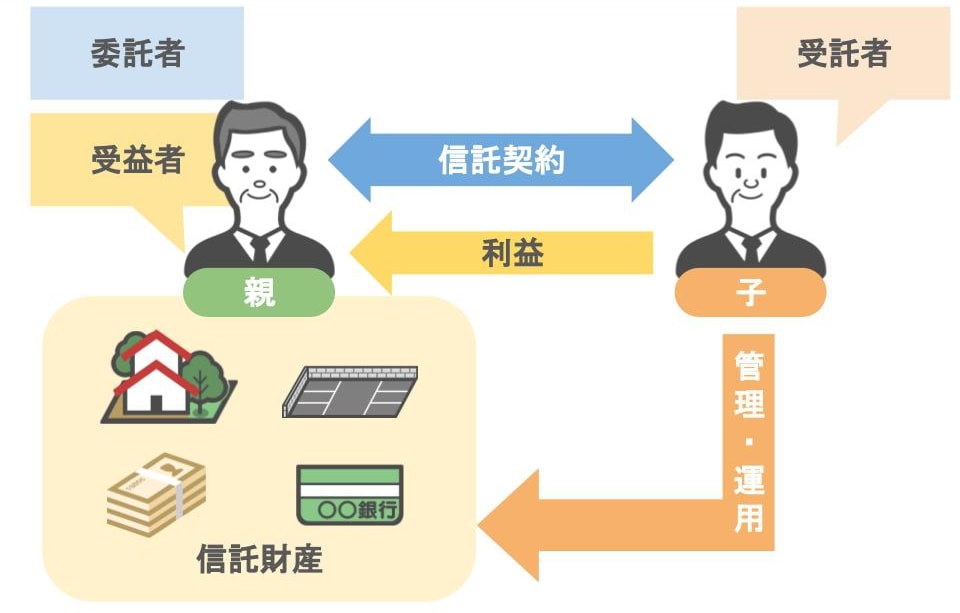

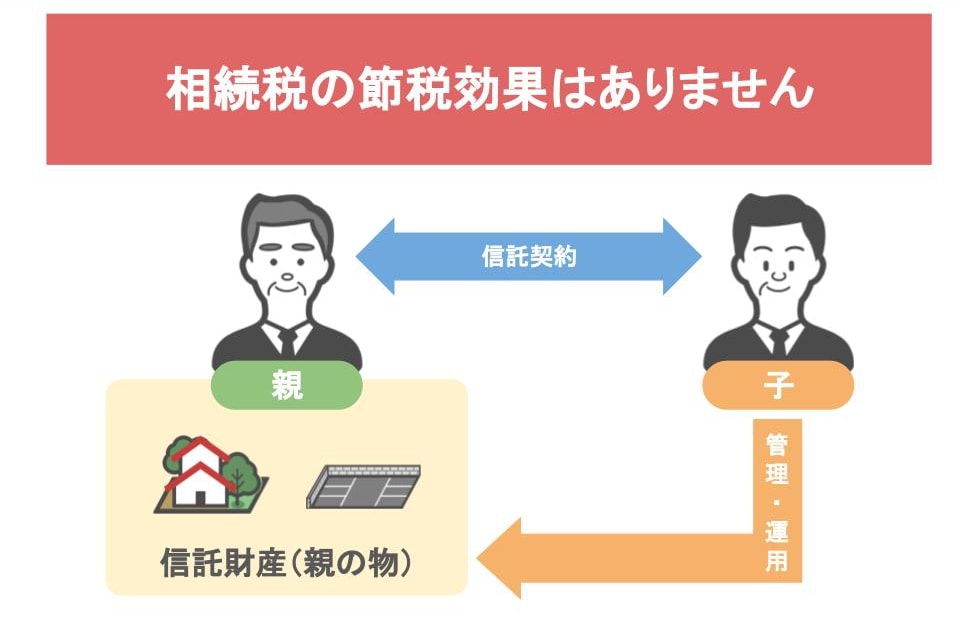

【家族信託】

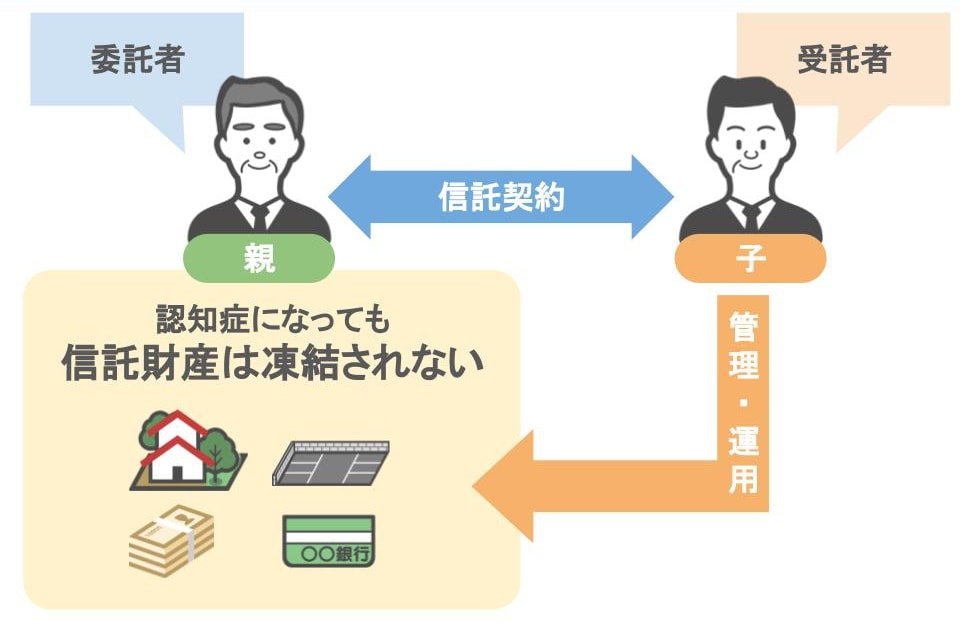

またもう一つ、相続や贈与における認知症対策として活用出来る「家族信託」という制度があります。

この家族信託という制度の概要を簡単に説明しますと、

● 自分の財産(金銭、不動産、株式など)を信託財産と定めて、管理運用をして貰う「委託者(父)」

● 財産管理を任されて、実際に管理運用を行う「受託者(息子)」

● その管理運用から出た利益を受け取ることが出来る「受益者(父)」

この形で信託契約を結んだものを家族信託といいます。

【家族信託のメリット】

この制度のメリットとしては、

● 委託者である親本人が元気なうちから、

● 財産管理を子供や家族に託すことで、

● 財産を託した後に本人の判断能力が低下、喪失しても、資産は凍結されませんので、

先程問題となっていた「デッドロック」問題も起こらず、

受託者である子や家族の主導で、信託契約で定めた内容に従い、財産の管理・運用や処分がスムーズに実行できます。

【家族信託のデメリット】

しいてあげるなら、「家族信託制度は、相続税の節税対策には一切ならない」ということでしょうか。

たまに家族信託をされている方で、

「家族に不動産の管理・運用も任せているし、不動産の所有権移転登記もしているんだから、

将来自分に相続が発生した際には、家族は相続税を払わなくても良いんだ!」

という風に考えられる方がいらっしゃいます。

確かに信託を行った際にする〝信託登記〟によって、所有権移転登記は行われるんですが、

それは〝受託者:子〟という風に登記されるだけで、実質的な利益を受けた訳ではありません!

受託者である子供には、あくまでも不動産の管理権があるだけです。

ですので、この家族信託制度は、

● 相続税の節税対策にはなりませんし、

● 相続発生時における財産評価の減額効果なども全く見込めませんので、

節税対策で信託制度を活用しようとされている方は注意しておいて下さいね。

まとめ

では、今回の話を纏めますと

● 認知症になれば下の図のような法律行為が出来なくなってしまい、

【財産を渡す側が認知症になった場合】

● 遺言書を遺したり

● 贈与をしたり

● 持っている不動産を売買したり

生前に相続税の節税策を取ることが出来なくなってしまいます。

【財産を貰う側に認知症の方がいる場合】

● 成年後見人をたてないかぎり

● 遺産分割協議ができず

● 相続税を減らすことができる特例が使用できなくなり

● 不動産も共有名義になってしまいます。

(デメリットもあり)

【将来、認知症における財産の凍結リスクを回避する為には】

● 委託者である親本人が元気なうちから、

● 財産管理を受託者である子供や家族に託すことで、

● 財産を託した後に本人の判断能力が低下、喪失しても、資産が凍結されない

『家族信託制度』を利用することも検討されてみては如何でしょうか?

このように、認知症になってしまうと普段の生活はもとより、相続においても大変苦労をする事になります。

ですのでお元気な今の内から、将来の相続と認知症のことについてご家族揃って真剣に考えられることをオススメします。